Il franco CFA è il nome di due valute comuni utilizzate in 14 paesi dell’Africa sub-sahariana, retaggio dell’era coloniale francese.

Nato nel 1945 durante gli accordi di Bretton Woods, il franco CFA era inizialmente definito “franco delle colonie francesi d’Africa”, assumendo poi il nome di “Comunità Finanziaria Africana” dal 1958 in avanti

Queste monete (una per l’Africa Occidentale e una per l’Africa Centrale) sono ancorate all’euro con cambio fisso e convertibilità garantita dalla Francia, rimanendo al centro di un acceso dibattito: da un lato strumento di stabilità economica, dall’altro simbolo di influenza neocoloniale francese.

Nei paragrafi seguenti analizzeremo la storia del franco CFA, il suo funzionamento e le implicazioni economiche, per poi esaminare l’attuale situazione economica della Francia (in relazione al franco CFA) e le possibili conseguenze geopolitiche di un eventuale cambio di status quo.

Storia del franco CFA

Il franco CFA fu creato ufficialmente il 26 dicembre 1945, con l’obiettivo dichiarato di favorire la ripresa economica dei territori africani sotto il controllo francese nel dopoguerra

Inizialmente fissato a un tasso di cambio stabile con il franco francese (1 CFA = 1,7 franchi francesi, poi portato a 1 CFA = 2 franchi nel 1948).

Rimase la valuta coloniale in Africa occidentale e centrale anche dopo le indipendenze degli anni ’60. A differenza di altre colonie (come l’Indocina o l’Algeria) che ebbero rotture nette, molti Paesi dell’Africa francofona mantennero infatti la struttura monetaria ereditata: il franco CFA continuò a circolare, garantendo un legame economico stretto con Parigi.

Nel 1960 il franco francese venne ridenominato (convertendo 100 vecchi franchi in 1 nuovo franco) e ciò si riflesse automaticamente sul franco CFA; successivamente, dal 1999, la moneta africana è agganciata all’euro, che ha sostituito il franco francese.

Per decenni il tasso di cambio del franco CFA fu modificato solo raramente. Un momento cruciale fu il gennaio 1994, quando le autorità francesi, insieme al FMI e ai governi africani, decretarono una svalutazione del 50% del franco CFA

Tale drastica misura – la prima e unica svalutazione sostanziale nella storia della moneta – fu resa necessaria dal lungo periodo di stagnazione economica degli anni ’80-inizi ’90, in cui il cambio fisso aveva reso il franco CFA sopravvalutato rispetto ai fondamentali economici locali

La svalutazione del 1994 (da 1 CFA = 0,02 franchi francesi a 1 CFA = 0,01 FF) mirava a rilanciare la competitività delle esportazioni africane e riequilibrare le bilance dei pagamenti, sebbene ebbe anche effetti inflattivi interni a breve termine.

Con l’avvento dell’euro, il cambio fisso è stato ridefinito in 655,957 franchi CFA per 1 euro,parità tuttora in vigore.

Nel corso del tempo alcuni Paesi hanno aderito o abbandonato la zona CFA: ad esempio, la Guinea scelse di non adottare il franco CFA già nel 1960 (introducendo una propria valuta), mentre Guinea-Bissau ed Equatorial Guinea – ex colonie rispettivamente portoghese e spagnola – sono entrate nell’unione monetaria negli anni ’90. Attualmente, i Paesi membri coprono una popolazione complessiva di circa 210-230 milioni di persone e un PIL aggregato di oltre 300 miliardi di dollari.

Nel dicembre 2019 è stata annunciata una riforma storica: i Paesi dell’Africa Occidentale UEMOA avrebbero dovuto sostituire il franco CFA con una nuova valuta denominata Eco, riducendo il ruolo di controllo francese (fine dell’obbligo di riserve presso il Tesoro francese, ritiro dei funzionari francesi dagli organi decisionali)

Tale transizione, inizialmente prevista per il 2020, è stata poi posticipata (complice la pandemia di COVID-19 e altre incertezze) ed è attualmente pianificata per il 2027

Nel frattempo, il dibattito sul futuro del franco CFA rimane acceso, alimentato di recente dai sommovimenti politici nel Sahel: nel 2023-2024 i governi militari di Mali, Burkina Faso e Niger hanno apertamente dichiarato l’intenzione di uscire dalla zona franco e creare una propria unione monetaria, evidenziando come mai prima d’ora la possibilità di un’uscita coordinata di più Paesi dal sistema

Funzionamento e caratteristiche del CFA

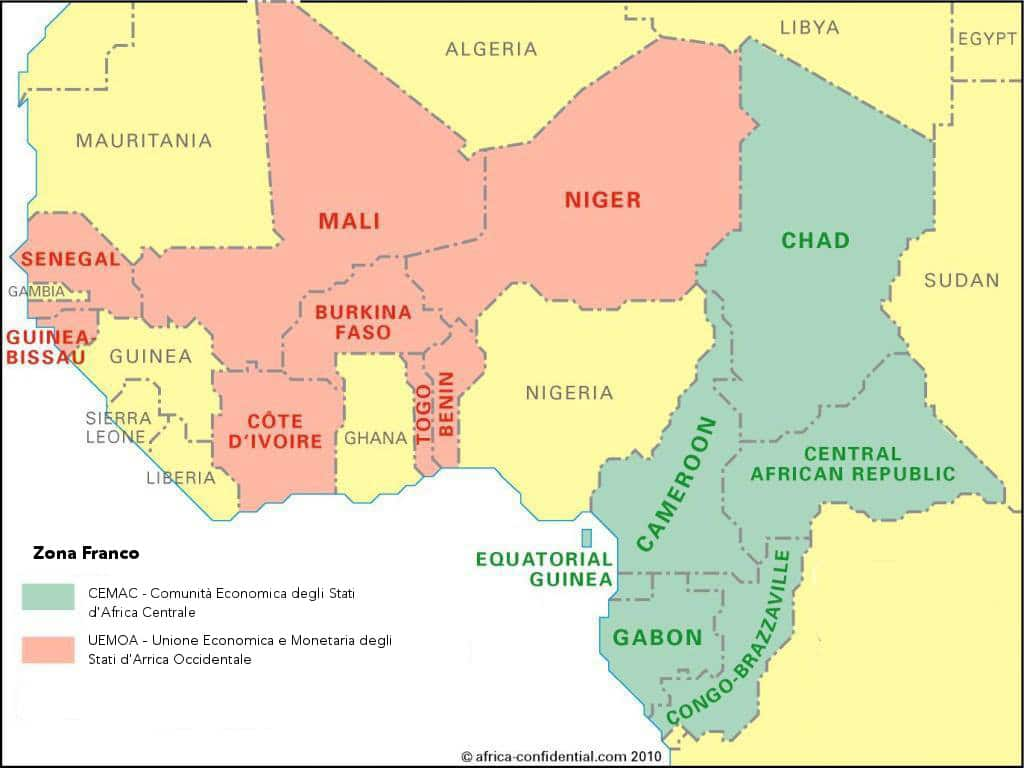

Il franco CFA si articola in due unioni monetarie distinte: l’Unione Economica e Monetaria Ovest-Africana (UEMOA, otto paesi dell’Africa Occidentale, banca centrale BCEAO) e la Comunità Economica e Monetaria dell’Africa Centrale (CEMAC, sei paesi dell’Africa Centrale, banca centrale BEAC)

Le due valute condividono il medesimo tasso di cambio (CFA occidentale e centrale sono equivalenti in valore) ma non sono direttamente intercambiabili tra loro; in pratica, ciascuna area emette la propria versione della moneta e un trasferimento di fondi dall’area UEMOA a quella CEMAC (o viceversa) richiede una conversione valutaria intermediata (spesso tramite euro come valuta ponte).

Il pilastro centrale del funzionamento del CFA è il cambio fisso garantito con la valuta francese/europea. In origine la Francia assicurava la convertibilità illimitata del franco CFA in franchi francesi, ed oggi garantisce la convertibilità in euro, in virtù di specifici accordi di cooperazione monetaria

Ciò significa che una banca centrale africana della zona CFA può ottenere euro (o prima franchi francesi) in cambio dei CFA, nei limiti stabiliti, assicurando stabilità e fiducia nella moneta. Per rendere possibile tale meccanismo, i paesi aderenti dovevano storicamente rispettare due condizioni: libera circolazione dei capitali all’interno della zona franco (e verso la Francia) e deposito di una parte rilevante delle riserve valutarie presso il Tesoro francese

In particolare, per molti decenni vigeva l’obbligo di versare il 50% (inizialmente era addirittura il 100%, poi 65% fino al 2005) delle riserve in valuta estera delle banche centrali africane su un conto operativo in Francia

Questo dispositivo, se da un lato garantiva una solida copertura alle emissioni di CFA, dall’altro rappresentava un vincolo significativo alla sovranità monetaria dei paesi africani. Dal 2019 tale obbligo è stato eliminato per i Paesi dell’Africa Occidentale UEMOA (come parte della preannunciata riforma Eco), mentre rimane in vigore per la CEMAC dell’Africa Centrale.

Un ulteriore elemento di ingerenza francese era la presenza di rappresentanti della Francia nei consigli di amministrazione delle due banche centrali regionali, con potere di veto di fatto sulle decisioni – situazione anch’essa destinata a cambiare con le riforme annunciate

Ad oggi le caratteristiche salienti del franco CFA sono:

un tasso di cambio fisso €1 = 655,957 CFA garantito dal Tesoro francese, politica monetaria allineata a quella della zona euro (orientata alla stabilità dei prezzi), piena convertibilità dei capitali con l’estero e (per l’Africa centrale) mantenimento di riserve valutarie in Francia come garanzia.

Questo regime ha comportato per i Paesi aderenti la rinuncia agli strumenti monetari tradizionali (non possono svalutare autonomamente o finanziare in disavanzo con emissione monetaria se non nei limiti concordati) in cambio di una stabilità valutaria assai maggiore rispetto ad altre nazioni africane che hanno valute flessibili

Implicazioni economiche: vantaggi e critiche

Fin dalla sua istituzione, il franco CFA è oggetto di dibattito tra sostenitori e oppositori, dato il suo impatto profondo sulle economie dell’Africa francofona.

Di seguito, riassumiamo i principali vantaggi rivendicati e gli svantaggi denunciati riguardo a questa moneta.

Vantaggi evidenziati dai sostenitori:

- Stabilità monetaria e bassa inflazione: grazie all’ancoraggio a una valuta forte (ieri il franco francese, oggi l’euro) e alla disciplina imposta, i Paesi CFA hanno goduto di inflazione contenuta e cambi stabili nel tempo. Questo li ha messi al riparo da fenomeni di iperinflazione o forti svalutazioni che altrove in Africa hanno talora eroso redditi e risparmi. In termini macro, la stabilità del franco CFA è considerata un fattore di credibilità che attira investimenti esteri e facilita la pianificazione economica a lungo termine.

- Garanzia di convertibilità e integrazione con l’Europa: la presenza del garante francese/europeo offre la fiducia che i CFA possano sempre essere convertiti in euro, riducendo il rischio per investitori e partner commerciali. Ciò ha storicamente facilitato il commercio con la Francia e gli altri paesi europei, abbattendo i costi di cambio e incoraggiando gli scambi. I sostenitori parlano di “cooperazione monetaria” anziché neocolonialismo, sostenendo che i problemi di sviluppo dell’area derivino da cause strutturali e non dalla moneta.

- Accesso ai mercati finanziari e solidità bancaria: la stabilità del cambio e il supporto francese hanno contribuito a mantenere la fiducia nel sistema bancario dei Paesi CFA. Le riserve presso il Tesoro francese e il vincolo di convertibilità significano che, in teoria, la liquidità della moneta è assicurata. Inoltre, alcune economie della zona hanno potuto accedere a finanziamenti internazionali a condizioni più favorevoli rispetto ad altre nazioni africane, proprio in virtù della stabilità monetaria garantita.

Svantaggi e critiche sollevate dagli oppositori:

- Perdita di sovranità e dipendenza esterna: il franco CFA implica che la politica monetaria e del cambio non siano determinate pienamente dalle esigenze locali, ma di fatto vincolate alle decisioni della BCE e alle condizioni imposte dalla Francia. I critici parlano di “dispositivo neocoloniale” che limita l’autonomia economica africana. La presenza francese nei board delle banche centrali (con diritto di veto) è citata come esempio di ingerenza diretta. Di conseguenza, i governi CFA dispongono di meno strumenti per reagire a shock economici (non possono, ad esempio, svalutare rapidamente la moneta per assorbire una crisi delle esportazioni) e devono mantenere riserve elevate all’estero.

- Tasso di cambio sopravvalutato e freno allo sviluppo: diversi economisti evidenziano come il cambio fisso con l’euro abbia reso spesso le esportazioni africane meno competitive e i prodotti locali più costosi rispetto alle merci importate dall’Europa. Si sostiene che il franco CFA abbia ostacolato l’industrializzazione: da un lato ha sfavorito le esportazioni extra-zone (perché la moneta era relativamente “forte”), dall’altro ha facilitato l’ingresso di prodotti europei a basso costo, che hanno saturato i mercati interni soffocando la nascita di industrie locali. In oltre 70 anni, la zona franco non è riuscita a catalizzare una forte integrazione economica regionale né un salto di produttività: ancora oggi molti Paesi CFA esportano quasi esclusivamente materie prime e importano prodotti finiti, mantenendo relazioni commerciali più intense con la Francia (e recentemente con la Cina) che non fra di loro.

- Crescita economica limitata e fuga di capitali: sebbene la stabilità abbia tenuto a bada l’inflazione, non si è tradotta in uno sviluppo robusto. Al contrario, molti paesi del franco CFA figurano tra i più poveri al mondo: 11 su 15 (considerando anche le Comore legate al franco) rientrano nella categoria dei Least Developed Countries secondo l’ONU. La rigidità monetaria e fiscale connesse al CFA sono accusate di aver depress(o) la crescita pro capite e rallentato la riduzione della povertà. Inoltre, la libertà di movimento dei capitali e la credibilità del franco CFA hanno paradossalmente favorito enormi deflussi di ricchezza verso l’estero: élite e società africane possono facilmente trasferire capitali in Europa (specialmente in Francia) invece di investirli localmente. Questo perpetua un circolo vizioso di scarsa liquidità per investimenti interni e dipendenza da aiuti esteri.

- Sospetti di influenze politiche e vincoli coloniali: il franco CFA viene talvolta associato, nel dibattito pubblico, ad altre forme di ingerenza francese post-coloniale. Storicamente, la Francia è intervenuta in più occasioni nei suoi ex territori africani (con pressioni politiche, appoggiando o destituendo leader, interventi militari) anche per mantenere il sistema CFAgeopop.it. Alcuni critici estremi affermano che Parigi abbia sostenuto governi autoritari purché fedeli al franco CFA, a scapito di una piena democrazia Pur trattandosi di aspetti geopolitici più ampi, essi alimentano la percezione del franco CFA come “catena” coloniale, bersaglio di proteste popolari e nazionaliste in Africa.

Va notato che nel 2019 è stato compiuto un primo passo per rispondere a queste critiche: come accennato, i Paesi UEMOA hanno avviato una riforma che elimina alcuni meccanismi più contestati (come il deposito obbligatorio delle riserve e la presenza di funzionari francesi)

Tuttavia, la moneta rimane tuttora ancorata all’euro e molte delle dinamiche sopra descritte persistono. La discussione su costi e benefici continua dunque a essere attuale. Un esponente della rete panafricana di economisti “L’Afrique en commun” ha sintetizzato efficacemente la situazione: le nazioni del franco CFA “hanno goduto di minore inflazione e maggiore stabilità del tasso di cambio, ma hanno sofferto per una valuta sopravvalutata”, che ne ha frenato il potenziale di crescita.

Situazione economica della Francia e rapporti con l’Africa

La Francia, in quanto paese garante del franco CFA, mantiene ovviamente un interesse strategico verso le economie della sua ex sfera coloniale. Tuttavia, dal punto di vista macroeconomico interno, l’economia francese odierna affronta sfide e vincoli che poco hanno a che fare col franco CFA, ma che ne determinano la postura internazionale. In questa sezione esamineremo brevemente lo stato dell’economia francese – con particolare attenzione a debito pubblico, legami coi mercati africani e possibili effetti di politiche commerciali europee – per capire in che misura Parigi dipenda (o meno) dalla “sua” zona franco.

Debito pubblico e finanze francesi: La Francia è la seconda economia dell’Eurozona per PIL, ma presenta da anni un alto livello di debito pubblico e deficit fiscale. A fine 2023 il debito pubblico francese ammontava al 110,6% del PIL, leggermente in calo rispetto al 111,9% dell’anno precedente

In valore assoluto ha superato i 3.200 miliardi di euro (secondo trimestre 2024), comportando una spesa annua per interessi di circa 60 miliardi di euro.

Questi numeri collocano la Francia oltre i parametri di Maastricht (debito al 60% PIL) e tra i paesi europei sotto osservazione per deficit eccessivo. Il deficit 2023 si è attestato al 5,5% del PIL (154 miliardi €), ben al di sopra del tetto UE del 3%. In sintesi, l’economia francese si trova a dover consolidare i conti pubblici nei prossimi anni, riducendo gradualmente disavanzo e debito – un imperativo che potrebbe influenzare le sue politiche di investimento esterno e cooperazione internazionale.

Dipendenza dai mercati africani:

Nonostante la forte impronta storica della Francia in Africa (la cosiddetta Françafrique), il peso economico attuale dell’Africa per la Francia è relativamente limitato in termini aggregati.

Nel 2024 gli scambi commerciali con l’intero continente africano rappresentavano circa il 5% del totale del commercio estero francese

Inoltre, i principali partner africani della Francia oggi sono paesi fuori dalla zona CFA, come Nigeria, Algeria, Marocco, Tunisia e Sud Africa

Ad esempio, la Costa d’Avorio – il maggiore partner commerciale tra i paesi CFA – genera un interscambio di appena 2,4 miliardi di euro, un valore modesto se confrontato con i volumi di scambio con economie nordafricane o con la stessa Cina

Ciò indica che l’economia francese nel suo complesso non è strettamente dipendente dai mercati dei paesi del franco CFA. Anzi, negli ultimi decenni la presenza economica francese in Africa sub-sahariana è andata diminuendo in termini relativi: la Francia rimane uno dei principali investitori diretti esteri in Africa (seconda solo al Regno Unito), ma i flussi di investimenti francesi verso il continente rappresentano appena il 2,5% del totale degli investimenti esteri francesi, in costante calo dal 2015

Anche questi investimenti si concentrano in buona parte fuori dall’Africa francofona (Marocco e Nigeria sono tra i primi destinatari)

Parlare di “dipendenza” zero sarebbe fuorviante.

La Francia ha interessi economici specifici in Africa, inclusi i Paesi della zona CFA, che pur non pesando molto sulle percentuali macro totali, risultano strategici in settori chiave. Un esempio lampante è l’approvvigionamento di uranio: circa il 20% dell’uranio utilizzato nelle centrali nucleari francesi proviene dal Niger, paese della zona CFA fondamentale per garantire il combustibile del parco nucleare francese (da cui dipende gran parte della produzione elettrica nazionale).

Il Niger è stato finora uno dei principali fornitori di uranio per l’intera UE (assieme al Kazakistan), e le recenti tensioni politiche lì (colpo di Stato del 2023) hanno destato preoccupazione a Parigi proprio per il possibile impatto sulle forniture energetiche. Analogamente, aziende francesi di primo piano operano in Africa occidentale in settori come petrolio e gas (TotalEnergies presente in Gabon, Congo, ecc.), risorse minerarie, infrastrutture e telecomunicazioni (Orange, Bolloré, ecc.), traendo profitti significativi da mercati emergenti e materie prime.

La stabilità del franco CFA facilita da sempre le operazioni di queste imprese, consentendo transazioni senza rischio di cambio e rimpatrio di capitali agevolato. Possiamo dire quindi che la Francia “dipende” dai mercati africani in misura mirata: poco in termini di PIL/export totali (diversificati soprattutto su UE, USA, Asia), ma in modo rilevante per alcuni settori strategici e per le attività di specifiche multinazionali.

Effetto di eventuali dazi o barriere europee:

Un altro aspetto da considerare è come politiche commerciali dell’Unione Europea possano riflettersi sui rapporti Francia-Africa, in particolare con i paesi del franco CFA. Attualmente, molti stati africani beneficiano di accesso preferenziale al mercato UE (esenzioni da dazi) tramite accordi come gli EPA (Economic Partnership Agreements) o iniziative come “Everything but Arms” per i paesi meno sviluppati. Ciò consente ai prodotti africani (soprattutto materie prime e agricole) di entrare in Europa con tariffe molto basse o nulle.

Se l’Europa dovesse introdurre nuovi dazi o barriere su queste importazioni – per ragioni commerciali, di sicurezza o ambientali – l’impatto si trasmetterebbe sia alle economie africane coinvolte sia, indirettamente, alla Francia.

Dal lato africano, nuovi dazi UE penalizzerebbero le esportazioni dei paesi CFA, riducendo i loro redditi da export e potenzialmente destabilizzando economie già fragili. Ad esempio, l’introduzione del meccanismo UE di adeguamento del carbonio alle frontiere (Carbon Border Adjustment Mechanism, CBAM), di fatto una carbon tax sulle importazioni ad alta intensità di emissioni, rischia di diminuire l’export africano verso l’Europa di circa il 5,7% entro il 2030, con perdite concentrate in settori come alluminio (-13,9% di esportazioni previste), ferro e acciaio (-8,2%)

Un calo di questa portata potrebbe costare all’Africa quasi l’1% del PIL continentale

Per i paesi del franco CFA, che esportano principalmente beni primari, un irrigidimento tariffario europeo significherebbe minori entrate in valuta pregiata (rendendo anche più difficile sostenere il peg con l’euro) e pressione sui bilanci statali – molti governi africani contano ancora molto sui dazi doganali come fonte fiscale, e la loro riduzione o eliminazione nell’ambito degli EPA già rappresenta un problema evidenziato dagli analisti

Dal lato francese ed europeo, invece, barriere commerciali più alte verso l’Africa potrebbero avere effetti contraddittori.

Da un lato, proteggerebbero alcuni settori europei dalla concorrenza (si pensi all’agricoltura: la PAC e le restrizioni sanitarie UE già limitano ad esempio l’import di alcuni prodotti africani), ma dall’altro colpirebbero le aziende europee operanti in Africa o che commerciano con essa.

La Francia, avendo investimenti e imprese radicate in molti paesi CFA, subirebbe un contraccolpo se tali economie entrassero in recessione o crisi a causa di dazi: calerebbe la domanda locale di beni francesi, aumenterebbe il rischio di insolvenze e instabilità (che può tradursi anche in maggiore migrazione verso l’Europa, ad esempio).

Inoltre i paesi africani, sentendosi penalizzati, potrebbero orientarsi ancor più verso nuovi partner extra-europei (Cina, Russia, Turchia), a scapito dell’influenza commerciale francese. In sintesi, eventuali dazi europei sui prodotti africani avrebbero un effetto boomerang limitato ma non trascurabile sulla Francia: l’economia francese nel complesso non ne sarebbe sconvolta, ma ne risentirebbero nicchie di interesse nazionale (aziende energetiche, minerarie, agroindustriali presenti in Africa, oltre al rischio geopolitico di perdere ulteriori quote di mercato in quei Paesi).

Implicazioni geopolitiche e scenari futuri

Il legame monetario del franco CFA trascende l’economia pura e si inserisce nel quadro della geopolitica delle relazioni euro-africane. La “zona franco” è stata a lungo uno dei pilastri della proiezione di potenza francese in Africa, affiancando cooperazione militare, culturale e politica. Oggi, però, ci si interroga su come cambierebbero gli equilibri qualora la Francia rilasciasse il controllo su questa moneta, ossia se i paesi africani del CFA acquisissero piena autonomia monetaria (con nuove valute o con riforme profonde del regime attuale).

Dal punto di vista africano, un eventuale superamento del franco CFA viene visto da molti come un passo verso la “vera sovranità” economica. Non a caso gli slogan anti-CFA si intrecciano a sentimenti nazionalisti: leader come quelli dei recenti governi militari in Mali, Burkina Faso e Niger descrivono il franco CFA come “una delle catene che mantengono in schiavitù” i loro popoli e ne invocano la rottura

Un’uscita dal sistema attuale, con la creazione di monete nazionali o di un’unione monetaria totalmente sganciata da Parigi, avrebbe le seguenti potenziali conseguenze in Africa:

- Maggior autonomia di politica economica: i governi avrebbero mano libera nel gestire tassi di cambio e politica monetaria in base alle proprie esigenze (ad esempio, poter svalutare in caso di shock negativi sulle esportazioni per recuperare competitività, o finanziare investimenti pubblici tramite banca centrale). Questo potrebbe favorire strategie di sviluppo più adeguate alle realtà locali. Paesi ricchi di risorse potrebbero usare la leva valutaria per aggiustare squilibri e diversificare l’economia. Tuttavia, l’autonomia comporta anche responsabilità: senza il vincolo esterno, il rischio di derive inflazionistiche o di uso improprio della stampa di moneta aumenterebbe se la governance economica non fosse all’altezza.

- Transizione complessa e rischi finanziari: abbandonare una moneta collaudata per introdurne una nuova è un processo irto di difficoltà tecniche e di mercato. Servirebbe creare banche centrali nazionali (o ricalibrarne i compiti), definire nuovi ancoraggi o regimi di cambio, ristampare tutta la cartamoneta, e soprattutto gestire l’eredità finanziaria (riserve esistenti, debiti denominati in CFA, contratti in essere). Secondo gli esperti, uscire dal franco CFA sarebbe ben più rischioso e complesso che, ad esempio, uscire da un organismo politico come l’ECOWAS. Paesi come il Burkina Faso o il Mali hanno in circolazione titoli di debito pubblico in franchi CFA per migliaia di miliardi (oltre 1.000 miliardi di CFA ciascuno); bisognerebbe decidere come ridenominare questi bond, affrontando possibili tensioni con i creditori e nei mercati finanziari regionali. Inoltre, la fiducia degli attori economici andrebbe conquistata: una nuova valuta priva di storico e senza l’ombrello di una potenza economica maggiore inizialmente potrebbe subire forti pressioni speculative o svalutative. In breve, i primi anni di un’eventuale indipendenza monetaria potrebbero portare instabilità valutaria e inflazione, mettendo alla prova la resilienza delle economie locali.

- Integrazione regionale alternativa: la fine del franco CFA potrebbe aprire la strada a nuovi schemi di cooperazione monetaria intra-africana più inclusivi. Ad esempio, l’idea della valuta Eco dell’Africa Occidentale – se portata a compimento – potrebbe non limitarsi agli 8 paesi UEMOA ma coinvolgere l’intera ECOWAS (inclusi giganti economici come Nigeria e Ghana). Ciò creerebbe un blocco monetario africano più ampio e potenzialmente più equilibrato, in cui nessuna ex potenza coloniale avrebbe voce in capitolo. Un successo dell’Eco o di altre valute regionali (ad esempio unione monetaria nell’Africa centrale) potrebbe rafforzare l’integrazione economica continentale, facilitando il commercio intra-africano oggi esiguo e sostenendo l’ambizioso progetto dell’AfCFTA (Area di libero scambio africana). In tale scenario, i paesi ex-CFA rimpiazzerebbero la tutela francese con una maggiore solidarietà africana, eventualmente assistiti da istituzioni come l’Unione Africana o banche di sviluppo regionali.

Guardando dal lato europeo e francese, il rilascio del controllo sul franco CFA comporterebbe la perdita di un importante strumento di influenza in Africa, ma gli effetti economici diretti in Europa sarebbero probabilmente contenuti. Ecco alcune implicazioni:

- Declino dell’influenza francese: per la Francia, il franco CFA non è solo una moneta ma un canale preferenziale di rapporto con 14 paesi, spesso citato come prova della sua statura di potenza globale di medio rango. Rinunciare a questo ruolo significherebbe vedere eroso il proprio “peso” geopolitico in Africa. Senza leve monetarie, Parigi disporrebbe di meno strumenti per intervenire in caso di crisi economiche nei paesi alleati, e perderebbe quella presenza nei meccanismi decisionali finanziari che ha garantito per decenni una posizione privilegiata (ad esempio, finora le riserve africane in CFA contribuivano indirettamente a finanziare il debito pubblico francese, sia pur in misura minima). Il vuoto lasciato dalla Francia potrebbe venire colmato da altre potenze: la Cina, ad esempio, è già oggi il principale partner economico per molti ex-possedimenti frances e potrebbe consolidare ulteriormente il proprio ruolo offrendo linee di credito, investimenti o supporto valutario alternativo; similmente la Russia e la Turchia hanno mostrato interesse crescente nella regione, specie dove l’influenza francese è in crisi. L’UE nel complesso vedrebbe diminuire la propria presenza “storica” in parti dell’Africa dove nuovi attori propongono modelli di cooperazione differenti.

- Impatto economico su Francia ed Europa: dal punto di vista macroeconomico, l’Europa probabilmente non subirebbe scossoni rilevanti dalla fine del franco CFA, data la relativamente piccola dimensione economica aggregata di quei paesi (circa 0,3% del PIL mondiale). Vi sarebbero però effetti di secondo ordine: una moneta locale potenzialmente più debole potrebbe rendere più costose per gli africani le importazioni di beni europei (riducendo l’export francese verso l’area franco, che già oggi è modesto), e al contempo rendere più convenienti per gli europei l’acquisto di materie prime africane (se le nuove valute si svalutassero). Le aziende francesi operanti nei paesi ex-CFA potrebbero trovarsi ad affrontare rischi di cambio laddove finora non esistevano, dovendo gestire fluttuazioni monetarie e possibili restrizioni valutarie imposte da governi in cerca di stabilità. È possibile che alcune imprese decidano di limitare la loro esposizione se l’ambiente diventa meno prevedibile, con un impatto sugli utili. D’altro canto, l’eventuale fine del legame monetario solleverebbe la Francia dall’impegno finanziario di garantire la convertibilità: sebbene finora questo onere non abbia mai causato esborsi catastrofici (la Francia non ha dovuto ripianare default monetari del CFA, anzi ha beneficiato di riserve e investimenti), eliminare il rischio di dover sostenere valute estere in difficoltà potrebbe essere visto positivamente dal Tesoro francese.

- Ricalibrazione dei rapporti euro-africani: a livello più ampio, il venir meno del franco CFA potrebbe spingere l’Unione Europea a ridefinire le proprie politiche verso l’Africa francofona. Invece di affidarsi in larga parte al canale privilegiato francese, l’UE (Commissione, BEI, BCE) potrebbe instaurare relazioni economiche più dirette con le nuove istituzioni finanziarie africane. Ad esempio, se nascesse l’Eco, la BCE potrebbe offrire assistenza tecnica o accordi di cooperazione valutaria, magari senza garanzia di cambio ma con swap line per emergenze. Si passerebbe insomma da una sorta di pax monetaria francese a una fase di relazioni più multilaterali tra Europa e Africa, con un ruolo maggiore per organizzazioni internazionali (FMI, AfDB, ecc.). Questo potrebbe portare benefici in termini di parità di trattamento e minori attriti post-coloniali, ma richiederebbe anche all’Europa di competere con altri attori sul campo di un’Africa sempre più assertiva.

L’eventuale fine del franco CFA segnerebbe la chiusura di un capitolo storico iniziato nel 1945.

In Africa potrebbe simboleggiare l’emancipazione definitiva da vincoli coloniali, ma porterebbe sfide notevoli di stabilizzazione economica e di costruzione di nuove architetture finanziarie regionali. In Europa – e segnatamente per la Francia – significherebbe perdere un elemento di proiezione geopolitica, dovendo adattarsi a un’Africa dove l’influenza occidentale non è più data per scontata. Il dibattito resta apertissimo: da un lato c’è chi invoca un superamento graduale e concordato del sistema CFA (come tramite l’Eco, che concili indipendenza monetaria e cooperazione internazionale), dall’altro c’è chi teme che l’uscita dal CFA possa fare più danni che benefici economici nell’immediato

Quel che è certo è che la traiettoria presa dalle nazioni africane coinvolte – qualunque essa sarà – avrà ripercussioni significative sugli equilibri economici e geopolitici tra Africa e Europa nei prossimi anni.

Mai dalla sua creazione nel 1945 il franco CFA aveva affrontato una messa in discussione così ampia e simultanea

Il risultato di questo processo di cambiamento determinerà una parte importante del futuro rapporto fra la Francia (e l’Europa) e il continente africano.