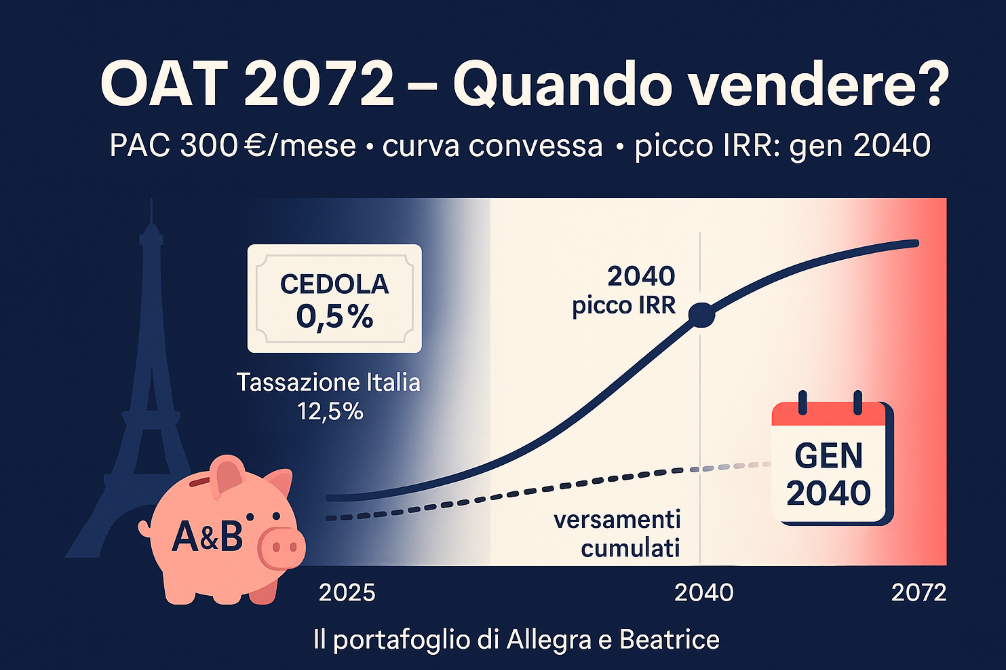

Come ho girato il portafoglio di Allegra e Beatrice su un PAC sul FR014001NN8 OAT 25/5/72 0.5% francese e quando (secondo i miei numeri) conviene acquistare oggi e vendere nel 2040

Bentornati dalle Vacanze di Agosto, mercati ai massimi e incertezze politiche.

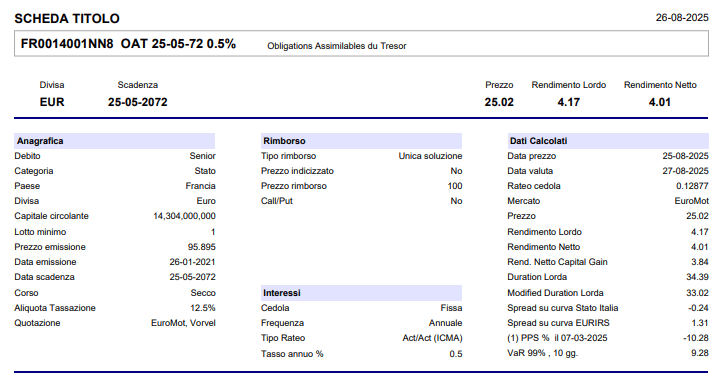

Il gran caldo mi ha fatto girare su una scelta “estrema” per orizzonte temporale: l’OAT 2072 (titolo di Stato francese con cedola 0,50% e scadenza 25 maggio 2072).

È rimborsato a 100 e paga la cedola ogni 25 maggio (base ACT/ACT).

Fiscalità (Italia): essendo titolo di Stato UE “white list”, cedole e plusvalenza sono tassate al 12,5% (non al 26%).

Perché ho ipotizzato una curva convessa dei prezzi (e non una linea retta 25→100)

All’inizio la scadenza è lontanissima: i flussi sono molto scontati e il prezzo resta basso anche a lungo se i tassi non scendono. Quando la scadenza si avvicina, però, il prezzo deve convergere a 100 e l’avvicinamento accelera.

Per catturare questo comportamento, nella mia simulazione ho disegnato tre “tratti”:

- 2025→2040: da 25 a 40 (lento, quasi piatto)

- 2040→2055: da 40 a 70 (salita più decisa)

- 2055→2070: da 70 a 100 (accelerazione finale)

- 2070→2072: ~100

È una semplificazione, ma più realistica della linea retta per un bond ultralong.

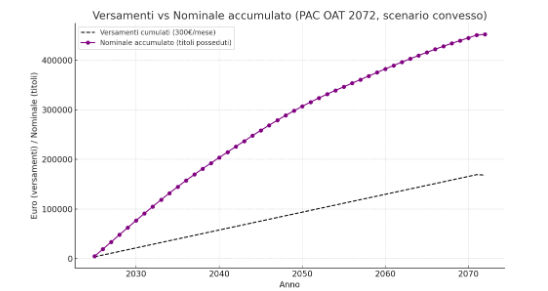

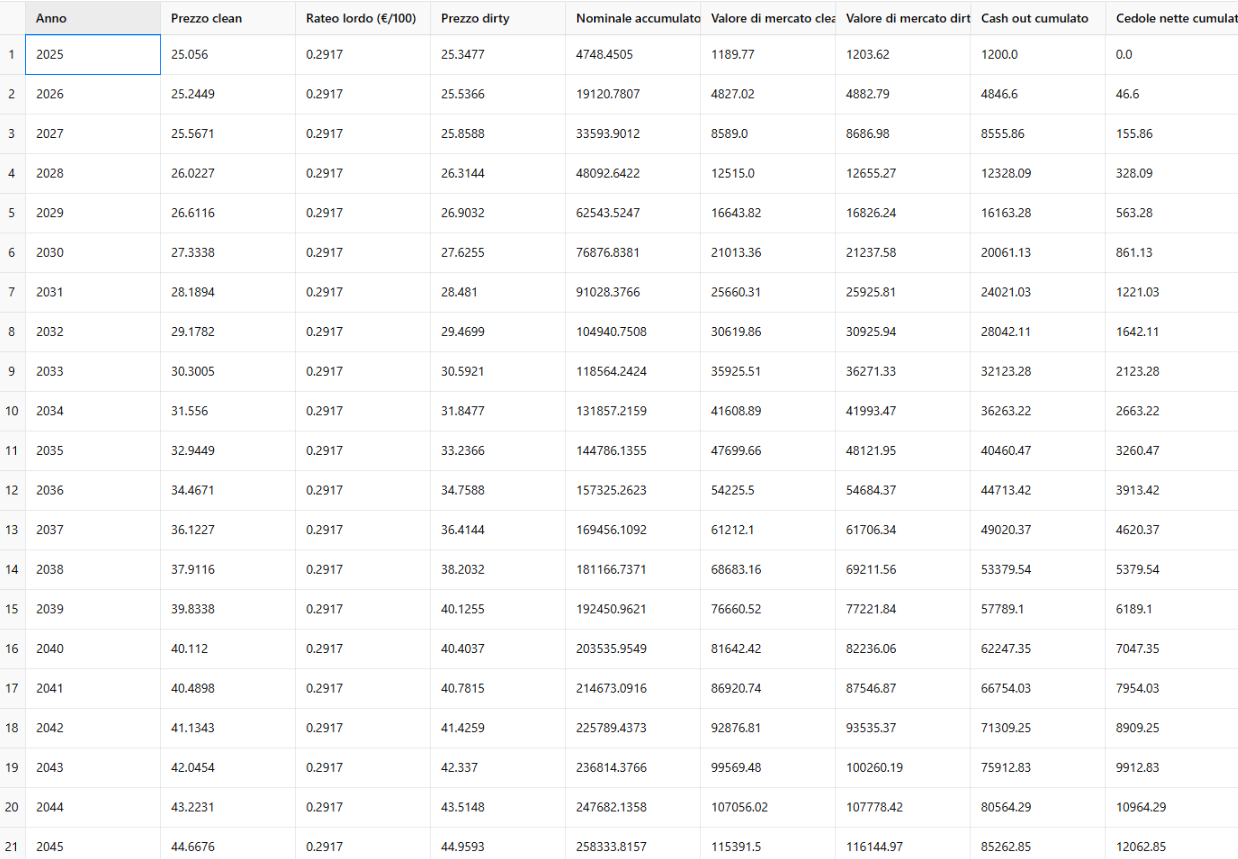

I numeri “veri” della simulazione

Con 300 €/mese da 09/2025 a 05/2072:

- Versato: ~168.300 €

- Cedole nette incassate/reinvestite: ~55.300 €

- Rimborso netto (dopo imposta sulla plusvalenza): ~423.100 €

- Totale incassi (rimborso + cedole): ~478.400 € nominali

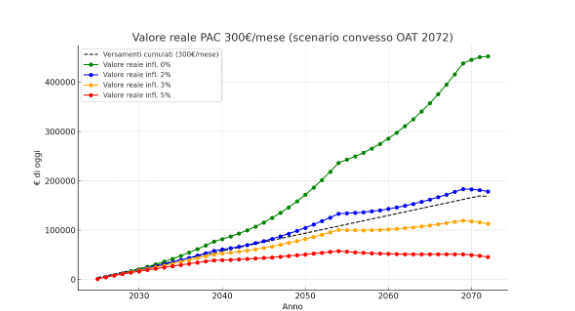

Il punto però è: quanto valore avranno nel 2072 in euro di oggi ?

| Inflazione media 2025–2072 | Valore reale (euro di oggi) |

|---|---|

| 0% | ~425.000 € |

| 2% (target BCE) | ~169.000 € |

| 3% | ~107.000 € |

| 5% | ~43.600 € |

Traduzione papà-friendly: il tempo moltiplica, ma l’inflazione divide.

A inflazione 2% nel 2072 restano circa 169k “di oggi”; se la media fosse 3–5%, l’erosione è pesante(ma anche la nostra vita reale sarebbe molto in difficoltà immagino).

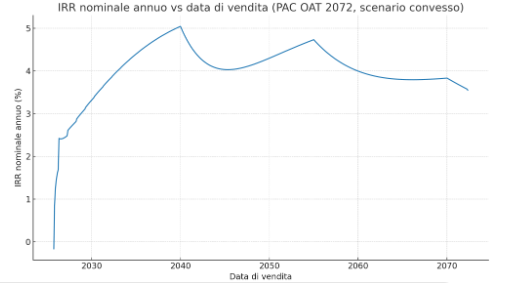

La domanda che mancava: Quando dovrei vendere per massimizzare la resa ?

Qui ho fatto un passo in più: ho calcolato mese per mese l’IRR (rendimento annuo composto) nel caso in cui smontassi il PAC proprio in quel mese (tenendo conto di tasse e rateo).

Il risultato, con le ipotesi sopra, è sorprendentemente chiaro:

- Miglior resa annualizzata (IRR nominale) → gennaio 2040

- IRR nominale ≈ 5,04%/anno

- Proventi netti alla vendita ~75.393 €

- Versamenti cumulati ~51.900 € → utile ~23.493 €

In termini reali (cioè al netto di un’inflazione media nel periodo), il picco è sempre gennaio 2040:

- a 2%: IRR reale ≈ 2,98%/anno

- a 3%: IRR reale ≈ 1,98%/anno

- a 5%: IRR reale ≈ 0,04%/anno (praticamente piatto)

Perché proprio lì ?

Nel mio percorso “convesso”, fino a 2040 porto a casa molta plusvalenza in poco tempo (il prezzo stimato andrà da 25→circa 40) e l’IRR spicca.

Poi il rendimento annuo scende (anche se il prezzo continua a salire), perché il tempo extra “diluisce” il tasso composto.

Se invece il tuo obiettivo è massimizzare i soldi nominali (non il tasso), il massimo è a scadenza (2072).

Regola operativa semplice:

- Definisci una soglia-obiettivo (es. 3,5–4,0% netti annui).

- Monitora lo yield-to-maturity dell’OAT 2072: quando scende ben sotto la soglia (diciamo 0,5–1 punto), significa che il mercato ti “prezza” rendimenti futuri inferiori al target → prendi profitto (la mia finestra, con questi numeri, è fine 2039 – inizio 2040).

- Se non vuoi guardare lo yield, usa un target di prezzo coerente con quella soglia (stesso concetto).

Francia: stato di salute del “debitore” (detto facile e aggiornato)

Se parcheggio soldi per 47 anni (o 15 come dal mio studio ) su un emittente, devo guardare chi ho dall’altra parte.

- Debito e deficit:

- Secondo INSEE, il debito netto delle Amministrazioni pubbliche è al 106,1% del PIL nel Q1 2025 (3.115 mld €).

- Secondo la Commissione europea, il deficit resterà intorno al 5,6% nel 2025 e 5,7% nel 2026; il debito (Maastricht) salirebbe verso 118,4% nel 2026.

- Il FMI (Art. IV 2025) chiede un consolidamento pluriennale: deficit ~5,4% nel 2025 ma servono misure aggiuntive per ridurlo in modo credibile.

- Politica: il Primo Ministro François Bayrou ha legato la sopravvivenza del governo a un voto di fiducia l’8 settembre 2025 su un piano di tagli. Le principali opposizioni hanno già parlato di no, e il ministro delle Finanze ha persino evocato il rischio (“teorico”) di intervento del FMI in caso di caduta del governo: non un allarme operativo, ma il segnale che la tensione è alta.

- Mercato: la volatilità si vede anche dallo spread OAT-Bund 10 anni (area ~70 pb a fine agosto, in rialzo nelle giornate di tensione).

Morale: la Francia non è un debitore “da paura”, ma entra in una fase di disciplina di bilancio politicamente complicata. Per le OAT ultra-lunghe questo significa più altalena nel breve; se il consolidamento tiene, i rendimenti lungo la curva possono scendere e i prezzi salire anche molto (bene per chi ha comprato seguendo questo pensiero oggi ). Se salta, è l’opposto e ci si potrebbe trovare a dover mantenere fermo il denaro fino ad un periodo vicino alla scadenza (2072).

Cosa monitorerò (la mia checklist da papà, non da hedge fund)

- Yield-to-maturity del 2072 (e la pendenza della curva): è il mio altimetro per decidere quando vendere.

- Deficit e manovre (documenti di bilancio, aggiornamenti AFT e aste): servono segnali chiari che il consolidamento procede.

- Eventi politici (fiducia/elezioni): muovono gli spread e i prezzi dei lunghissimi subito.

Conclusione (onesta)

Con questa simulazione ho capito due cose:

- se cerco il miglior tasso annuo composto, la mia finestra è fine 2039 – inizio 2040 (picco gennaio 2040);

- se voglio più euro nominali possibili, allora porto a scadenza e pazienza per il tasso.

Io, da papà, continuerò a comprare sereno ma con l’occhio su inflazione, yield e politica.

Perché un PAC non è fede: è disciplina + dati.

E quei dati, un giorno, spero si trasformino in libertà per Allegra e Beatrice.

Disclaimer

Solito promemoria: Ricordate, sono solo un papà con un computer, non un consulente finanziario.

Le informazioni contenute in questo articolo rappresentano esclusivamente le mie opinioni personali e riflettono il mio approccio personale agli investimenti. Questo articolo non costituisce in alcun modo una consulenza finanziaria, un invito all’investimento o una raccomandazione a comprare o vendere strumenti finanziari. Prima di intraprendere qualsiasi investimento, è fondamentale consultare un consulente finanziario qualificato e considerare attentamente la propria situazione finanziaria, gli obiettivi di investimento e il livello di rischio tollerabile. Le decisioni di investimento sono soggettive e comportano rischi che potrebbero comportare la perdita del capitale investito.

2 commenti Aggiungi il tuo