(speciale: tra due giorni compiono un anno 💙)

Agosto era afa e montagne russe. Settembre ha portato altra sabbia nel motore (dazi rimodulati, tassi ballerini).

Oggi, 6 ottobre, mentre a Sharm el-Sheikh si parla di tregua tra Israele e Hamas, io faccio quello che un papà deve fare: metto ordine.

E festeggio un primo compleanno anche fisicamente tirando le somme, guardando ai numeri del primo anno di questo progetto.

Tre righe per i frettolosi

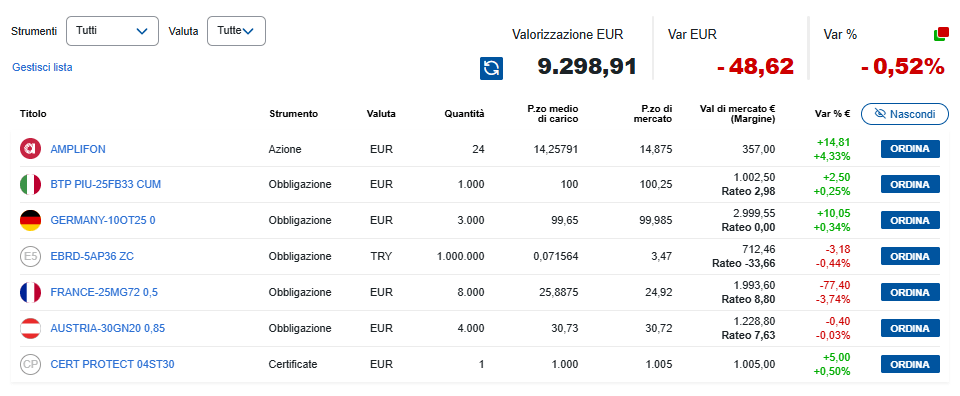

- Apporti complessivi: € 8.526

- Valore portafoglio oggi: € 9.299 → Rendimento Netto 1° anno ≈ +9,06%

- Commissioni totali: € 173,17

- Imposte 2025: € 270,44

- P/L realizzato: +€ 1.036,22

- Cambio di rotta riuscito: fuori lusso, dentro obbligazioni + Amplifon.

Com’è messo il salvadanaio oggi (6/10/2025)

Valore di mercato: € 9.299,87 (giornata –0,51%).

- Bund Germania 10/2025 0% – 32,3%

Il parcheggio con le quattro frecce: tra qualche giorno a scadenza mi ha permesso di ridurre la volatilità generale durante il periodo nero dei Dazi USA. - OAT Francia 2072 0,5% + Austria 2120 0,85% – 34,7%

La molla della duration: ci ho scritto il precedente post per spiegare cosa sono e perchè ci credo.

- BTP PIÙ 02/2033 – 10,8%

Scudo anti-inflazione: qui mi interessa la cedola reale, non la quotazione del giorno. - Certificato “Protect 04ST30” – 10,8%

Questo certificato di Mediobanca è una scommessa ma garantendo il capitale protetto. - EBRD Zero Coupon 2036 in TRY – 7,7%

Il peperoncino del menù: poco, ma dà carattere. Rischio cambio, posizione piccola.Emesso dal Fondo Monetario ha un doppio filo con la posizione della Turchia nello scenario mondiale, che io vedo positivamente. - Amplifon – 3,8%

La scommessa controllata: l’ho comprata dopo il tonfo post-trimestrale. Business difensivo, domanda strutturale in sicuro aumento. Purtroppo inizia ad avere dei competitor validi di mercato.

Traduzione: più fondamenta, meno fuochi d’artificio. E dormo meglio.

Perché abbiamo cambiato pelle (e perché non abbiamo perso un euro)

Era il tempo di “bollicine & passerelle”: Kering, Ferragamo & co. Poi la giostra dei dazi e un luxury col fiatone. Ho chiuso in utile (Kering da manuale, +904 € di P/L realizzato) e ho girato la barca su bond + NOVO NORDISK + Amplifon.

- Scelta da papà: meno party, più responsabilità.

- Risultato: capitale intatto e più solido. Il portafoglio oggi è un ponte, non un trampolino.

Il numero che conta: +9,06%

Formula semplice semplice: Rendimento Netto=9.299−8.526≈9,06%

È un buon risultato?

A mio parere Sì. In un anno con dazi rimescolati, geopolitica nervosa e tassi a elastico, un +9% sul capitale versato ( Considerate che questo è un pac mensile di pochi euro e che il valore è il frutto del lavoro di ogni mese) :

- batte l’inflazione,

- è coerente con un profilo prudente,

- non è una botta di fortuna: è metodo (incassare quando serve, costruire basi solide).

Due righe di contesto (senza sbrodolare)

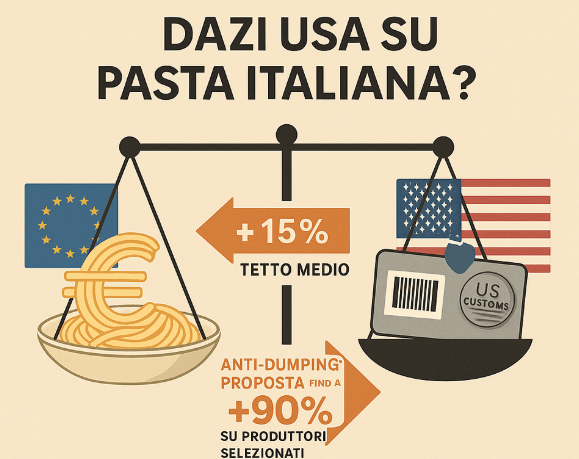

Commercio & dazi.

Il quadro resta fluido ma più leggibile di qualche mese fa: l’accordo USA-UE di fine luglio ha “messo i paletti” a un tetto del 15% medio su molti beni europei (la minaccia del 30% è rientrata), quindi oggi gli impatti si leggono per settore più che “a pioggia”. Tradotto: meno rumore politico, più lavoro di selezione titoli. Eccezione fresca: sugli scaffali del food si parla (e non solo si parla) di nuovi dazi sulla pasta italiana. Il Dipartimento del Commercio USA ha proposto un’aliquota anti-dumping aggiuntiva di circa 91,7% su vari produttori, che si sommerebbe al 15% generale: in pratica, fino a ~107% sui marchi colpiti, con potenziale “raddoppio” dei prezzi per il consumatore americano se la misura venisse confermata da gennaio 2026. Bruxelles si è già schierata con Roma e valuta le mosse in sede WTO. Per noi investitori la morale è semplice: leggeri dove i dazi mordono (alimentare confezionato, filiere esposte), concentrati dove non arrivano (o arrivano tardi).

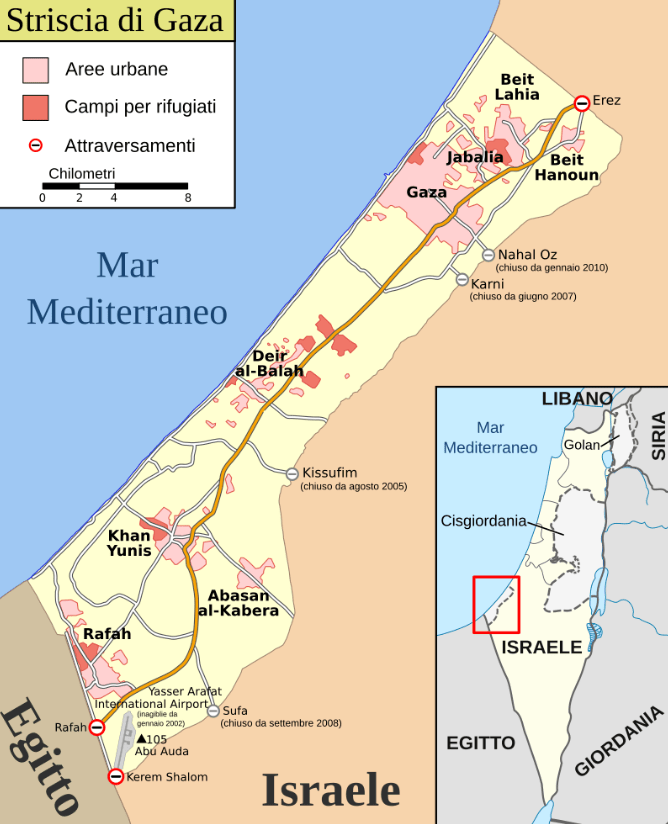

Medio Oriente.

Oggi a Sharm el-Sheikh israeliani e Hamas parlano indirettamente di tregua e scambio ostaggi. Non è pace, ma ogni spiraglio conta: i mercati prezzano probabilità, non certezze, e anche solo una riduzione del rischio geopolitico cambia gli spread e l’appetito per il rischio.

Banche centrali.

La Fed ha avviato i tagli (modesti, graduali) e il messaggio è: sostegno alla crescita, senza perdere di vista l’inflazione. La BCE resta più guardinga: l’Europa è più eterogenea, conviene non strafare. In un contesto così, ha senso dosare la duration (qualche scadenza lunga per beneficiare di eventuali altri tagli) ma mantenere anche parcheggi brevi per flessibilità.

“Nel breve periodo il mercato è una macchina per votare; nel lungo periodo è una macchina per pesare.” — Benjamin Graham.

È la frase che tengo sul desktop quando il newsflow urla: oggi “vota” l’emozione, domani “pesa” i fondamentali.

Cosa farò “il giorno dopo” il compleanno

1) Tengo l’ossatura di bond

Sono il giubbotto salvagente delle gemelle: riducono la volatilità del tutto e mi danno il tempo di scegliere. Mantengo il mix: long duration (OAT 2072, Austria 2120) + reale (BTP PIÙ). Se i tassi scendono, la barra lunga corre; se risalgono, i brevi e l’indicizzato assorbono.

2) Amplifon: disciplina, non innamoramento

Per me tornerà a 17 venderò a 16.50 ma nel frattempo penso che investirò una parte dei Bund in scadenza tra qualche giorno.

3) Lusso: in standby rientro solo con semaforo verde

Mi riaffaccio solo quando vedo leva/debito in calo, margini in ripresa e prezzo che mi paga il rischio. Finché i dazi mettono sabbia nella filiera (e il consumatore cinese non dà segnali chiari), guardo, studio e aspetto. Aeffe (la proprietaria di Moschino) solo venerdi scorso ha presentato i libri contabili dichiarando uno stato di pesante crisi.

4) Saldi veri ? Un paio di nomi quality

Se arrivano scossoni e i multipli si comprimono sul serio, metto in lista 1–2 titoli quality / healthcare. A piccole dosi, senza fare l’eroe. La regola è la stessa da un anno: capitale prima, performance poi.

Questa la mia attuale Watchlist a cui dovete aggiungere solo ASML Holding NV BIT: 1ASML:

Nota di cuore 💙

Tra due giorni Allegra e Beatrice fanno un anno. Il gruzzolo oggi vale € 9.299.

Un incremento di quasi € 775 mese su mese.

Questo primo anno lo abbiamo riempito con € 8.526 di risparmi e regali dei nonni, pagato € 173 a Fineco di costi e € 270 di tasse, chiuso qualche posizione in utile e imparato dal mio capo a lavoro che, nei mercati come nella vita, la serenità vale più di un punto percentuale.

Il timone non lo mollo. La rotta siete voi Allegra e Beatrice e il progetto ha ancora 17 anni davanti.

Se riusciremo a risparmiare 600 euro al mese e a continuare ad avere un rendimento al 9% a 18 anni questo portafoglio avrà un valore di circa € 319.000. La magia della capitalizzazione composta.

Disclaimer

Solito promemoria: Ricordate, sono solo un papà con un computer, non un consulente finanziario.

Le informazioni contenute in questo articolo rappresentano esclusivamente le mie opinioni personali e riflettono il mio approccio personale agli investimenti. Questo articolo non costituisce in alcun modo una consulenza finanziaria, un invito all’investimento o una raccomandazione a comprare o vendere strumenti finanziari. Prima di intraprendere qualsiasi investimento, è fondamentale consultare un consulente finanziario qualificato e considerare attentamente la propria situazione finanziaria, gli obiettivi di investimento e il livello di rischio tollerabile. Le decisioni di investimento sono soggettive e comportano rischi che potrebbero comportare la perdita del capitale investito.