Marzo è uno di quei mesi in cui capisci che tutto puo cambiare in un giorno.

Come la vita, a dire il vero.

Riprendo solo ora con gli aggiornamenti del portafoglio delle gemelle, dopo qualche mese di silenzio, perché nel frattempo la priorità è stata una sola: cambiare casa. Tra scatoloni, chiavi, mobili da spostare, cose da sistemare e la sensazione costante di vivere dentro un trasloco più che dentro un appartamento, il tempo per fermarmi a scrivere semplicemente non c’è stato.

Come se non bastasse, nel frattempo Allegra e Beatrice hanno fatto quello che fanno spesso i bambini piccoli quando decidono di fare squadra contro i genitori: si sono alternate (e ci hanno coinvolti con generosità ) tra gastroenterite, influenza, raffreddore e congiuntivite. In pratica, più che seguire il portafoglio, negli ultimi mesi abbiamo seguito termometri, aerosol, lavatrici e fazzoletti.

Quindi sì, questo aggiornamento arriva in ritardo.

Ma arriva anche con una fotografia molto più vera della vita reale: perché i piani finanziari belli ordinati esistono, certo… poi però ci sono i figli, i malanni, il trasloco e la quotidianità che ti ricorda che investire non significa vivere in un Excel, ma riuscire a restare coerenti anche mentre intorno hai il caos.

(Spoiler: il progetto del giardino di casa ( e no se ve lo chiederete i bidoni delle immondizie non li metteremo li 🙂 ) )

E il bello di questo progetto, forse, è proprio qui.

Il Portafoglio di Allegra e Beatrice non è nato per inseguire la performance perfetta del mese ma per accompagnarle nel tempo. Per costruire qualcosa un passo alla volta, anche quando io per primo non riesco a stare dietro alla vita come vorrei.

Per questo oggi riparto da dove avevo lasciato: da un portafoglio che nel frattempo è andato avanti, da alcuni movimenti fatti nei mesi scorsi, e da un contesto macro che nel frattempo si è fatto ancora più nervoso.

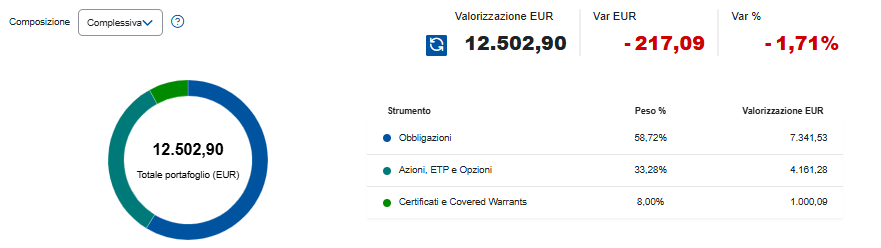

La fotografia di oggi (10/03/2026)

Ad oggi il portafoglio vale 12.502,90 euro, contro un valore di carico di 12.719,99 euro.

Tradotto: siamo a -217,09 euro, cioè -1,71%.

Non è un numero drammatico, ma è abbastanza per ricordarmi una cosa semplice:

Quando fuori si mette male nessun portafoglio è completamente impermeabile.

Alcuni però sono costruiti per bagnarsi meno.

Com’è composto oggi

La struttura del portafoglio è molto diversa da quella con cui ero partito mesi fa, ed è diventata decisamente più mista.

Oggi dentro ci sono:

- Azioni: AEFFE, BFF Bank, Ferrari

- Obbligazioni: Belgio 2071, Francia 2072, Austria 2120, EBRD in TRY

- Certificato: un Protect che fa il suo mestiere senza fare troppo rumore

A grandi linee, oggi la composizione è questa:

- Obbligazioni: circa 59%

- Azioni: circa 33%

- Certificato: circa 8%

Quindi sì, rispetto a quando il focus era molto più “equity puro”, oggi il portafoglio delle gemelle ha una struttura che definirei più adulta.

Meno brillante (forse) ma molto più attrezzata per non andare nel panico visto il periodo nero mondiale di questi giorni.

Cosa ho fatto nel frattempo

Negli ultimi mesi non sono rimasto fermo.

Ho continuato a rafforzare la parte obbligazionaria lunga, che per un progetto pensato per Allegra e Beatrice ha perfettamente senso: l’orizzonte temporale è enorme, quindi posso permettermi strumenti che oggi sembrano lenti ma che nel tempo potrebbero diventare molto interessanti se i tassi dovessero scendere davvero.

Sul lato azionario, invece, ho mantenuto Ferrari, ho aggiunto e poi aumentato BFF Bank e ho tenuto in portafoglio anche AEFFE, che resta una scommessa piccola “con il cuore” che spero sia coerente con l’idea di espormi in parte anche al mondo italiano e al settore moda.

Ho fatto anche un piccolo passaggio tattico su Stellantis, un’operazione veloce, giusto per sfruttare un rimbalzo e generare un po’ di movimento.

Non abbastanza da cambiare la storia del portafoglio, ma abbastanza da ricordarmi che ogni tanto si può anche approfittare della volatilità, senza però snaturare il progetto.

La situazione, titolo per titolo

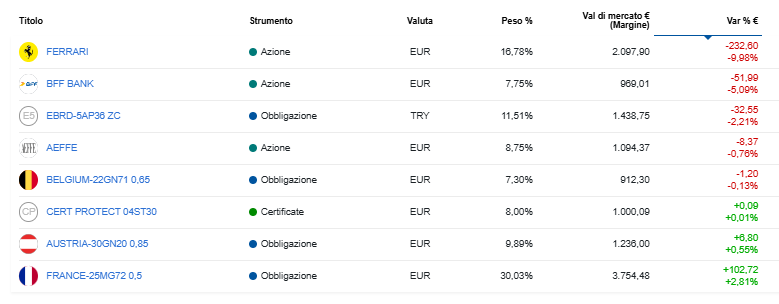

Ferrari

Ferrari oggi è la posizione azionaria che pesa di più, anche emotivamente, perché è quella che vedo più “nobile” ma anche più esposta al sentiment sul lusso e sui consumi globali.

In questo momento è sotto il mio prezzo di carico e sta pagando un po’ il nervosismo generale del mercato. Ferrari è iconico.

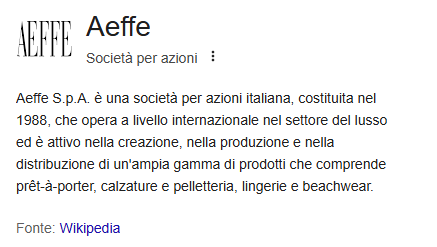

AEFFE

AEFFE, per me, non è il classico titolo messo in portafoglio per fare il colpo di teatro nel breve.

È un tassello piccolo, quasi simbolico, ma a cui tengo.

Dentro non ci vedo solo un’azione: ci vedo un pezzo di moda italiana, di manifattura, di storia, di creatività.

Parliamo di un gruppo che ha in casa nomi come Moschino, Alberta Ferretti e Pollini e che nel 2024 aveva anche mostrato segnali di miglioramento su ricavi, EBITDA e debito netto.

Poi però il 2025, almeno nella prima metà, è stato molto duro: ricavi in calo del 27,8%, wholesale giù del 29,7%, retail in calo del 18,7% e una perdita netta di gruppo salita a 28,5 milioni.

In mezzo, c’è stata anche una fase di trasformazione vera: nel 2024 Alberta Ferretti ha lasciato la direzione creativa del brand fondato da lei, sostituita da Lorenzo Serafini, e AEFFE ha anche ceduto a Euroitalia il marchio Moschino per il perimetro profumi e cosmetica.

Ecco perché, nel mio piccolo, questa posizione ha anche una componente di cuore: non perché io non veda i problemi, ma perché penso sinceramente che AEFFE non meriti di essere liquidata solo come un titolo debole.

È una società in difficoltà, sicuramente, ma è anche una realtà che sta provando a riorganizzarsi e a restare in piedi in un momento molto complicato per tutto il fashion.

E se nel mio piccolo, parlandone e dandole fiducia, posso averle dato anche solo un millimetro di sostegno morale, ne sono contento.

BFF Bank

Su BFF il discorso è quasi l’opposto: qui non c’è il cuore, qui c’è la testa… e anche un po’ di pelo sullo stomaco.

La vicenda recente non aiuta certo la simpatia del titolo: la banca è stata colpita dai rilievi della Banca d’Italia sulla classificazione di alcuni crediti scaduti verso la Pubblica Amministrazione, ha dovuto affrontare il blocco ai dividendi, ha annunciato un restatement del 2024, circa 95 milioni di euro di componenti straordinarie nel 2025 tra accantonamenti, allungamento dei tempi di incasso e revisione di errori passati, e in più c’è stato anche l’avvicendamento al vertice con Massimiliano Belingheri che ha rimesso le deleghe da amministratore delegato.

Insomma, il mercato l’ha punita perché la fiducia, in banca, conta quasi quanto il capitale.

Però, detto questo, continuo a pensare che il suo core business resti una delle idee più fini e più “disruptive” viste nel panorama italiano: BFF si definisce il più grande operatore di finanza specializzata in Italia e tra i leader in Europa nello smobilizzo pro-soluto dei crediti commerciali verso la Pubblica Amministrazione, oltre che nei securities services e nei pagamenti.

In un Paese dove i tempi della PA sono spesso un problema strutturale, l’idea industriale alla base resta, ai miei occhi, molto intelligente: monetizzare il tempo dove il sistema lo blocca.

Quindi sì, la banca è stata giustamente bastonata dal mercato per una fase che definire opaca è il minimo. Ma proprio perché il mercato spesso eccede, io voglio capire se nel medio periodo non stia prezzando solo il disastro reputazionale e troppo poco il valore di un modello di business che, una volta ripulito e rimesso in ordine, potrebbe tornare a far parlare bene di sé.

Obbligazioni

Qui, invece, vedo la parte che sta facendo davvero il suo lavoro.

Francia 2072, Austria 2120 e Belgio 2071 sono i tre pezzi che oggi mi danno l’idea di avere una spina dorsale.

Ne ho parlato un sacco e analizzato in passato :

Non sono strumenti che ti fanno battere il cuore come un titolo tech o un rally improvviso, ma sono quelli che in una fase come questa ti ricordano perché la diversificazione non è una parola elegante: è una cintura di sicurezza.

EBRD in TRY

L’EBRD in lire turche resta la parte più “piccante” del lato obbligazionario.

E forse è davvero un altra scommessa sul futuro ma a me la Turchia piace un sacco.

Qui dentro c’è duration, c’è valuta, c’è volatilità e c’è anche una quota di imprevedibilità che va accettata per quella che è.

Certificato Protect

Il certificato, invece, fa quello che mi aspettavo da lui: non entusiasma, non spaventa, non fa il fenomeno. In mesi come questo, già non è poco.

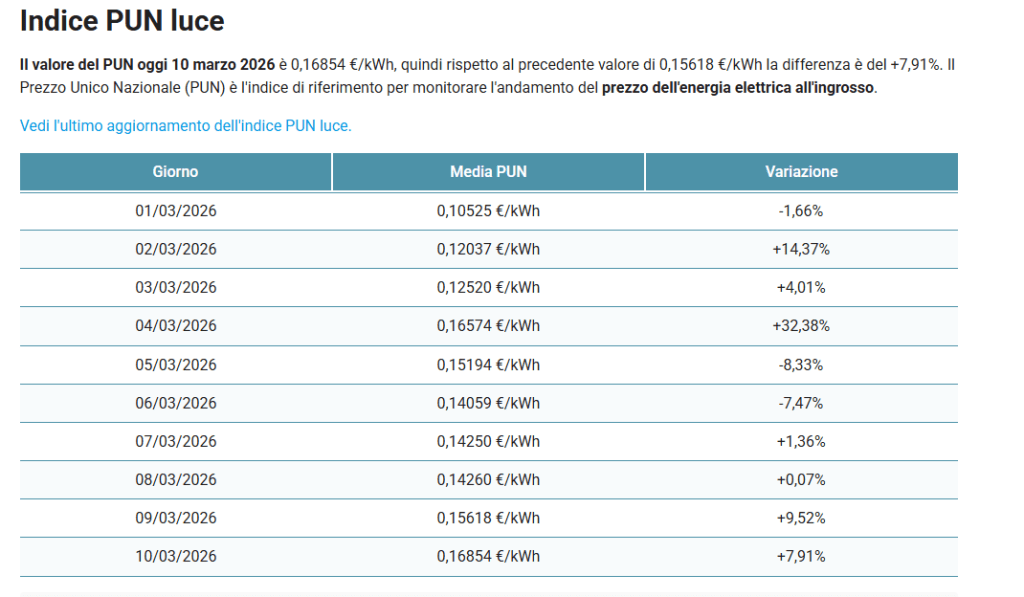

Il vero tema del mese: la guerra in Iran

Se guardassi solo la schermata di Fineco potrei pensare che marzo sia “solo” un mese leggermente rosso.

In realtà il vero tema è molto più grande: la guerra in Iran sta riportando al centro il vecchio incubo europeo, cioè energia cara + inflazione + crescita più debole.

Oggi G7 ed Europa stanno tenendo call urgenti proprio sul tema dei prezzi energetici. Reuters riporta che il petrolio è schizzato ai massimi dal 2022, mentre l’Unione Europea resta molto esposta perché importa oltre il 90% del petrolio e circa l’80% del gas che consuma.

Il nodo, come sempre, si chiama Stretto di Hormuz.

Da lì passa circa un quinto del petrolio mondiale e una quota enorme di LNG. Reuters ha mostrato anche il crollo del traffico delle petroliere: da 37 al giorno prima dell’escalation a zero nei giorni più critici. Basta questo per capire perché il mercato si spaventa così in fretta.

Sul petrolio abbiamo già visto una reazione violentissima: il Brent è arrivato sopra i 119 dollari lunedì, per poi ripiegare oggi in area 92 dollari dopo le parole di Trump su una possibile de-escalation.

Quindi il mercato sta oscillando in modo quasi isterico tra “fine del mondo energetica” e “forse si calma tutto”.

E quando il mercato fa così, di solito per me significa che nessuno ha davvero il controllo della narrativa.

Gas europeo: l’Europa resta il punto fragile

Se il petrolio fa notizia, il gas per noi europei fa danno.

Reuters ha scritto che il benchmark europeo TTF è arrivato a 65,79 euro/MWh, più del doppio rispetto alla settimana precedente. Bruxelles per ora dice che non vede un rischio immediato di approvvigionamento, ma è preoccupata dal fatto che prezzi così alti possano rallentare il riempimento degli stoccaggi in vista del prossimo inverno.

Gli stoccaggi UE sono intorno al 30%, circa 9 punti sotto i livelli di un anno fa.

Tradotto in lingua non economica: magari oggi il gas non manca, ma se costa troppo diventa più difficile ricostruire le scorte per l’inverno.

E questo è il tipo di problema che non esplode subito, ma prepara il conto per più avanti.

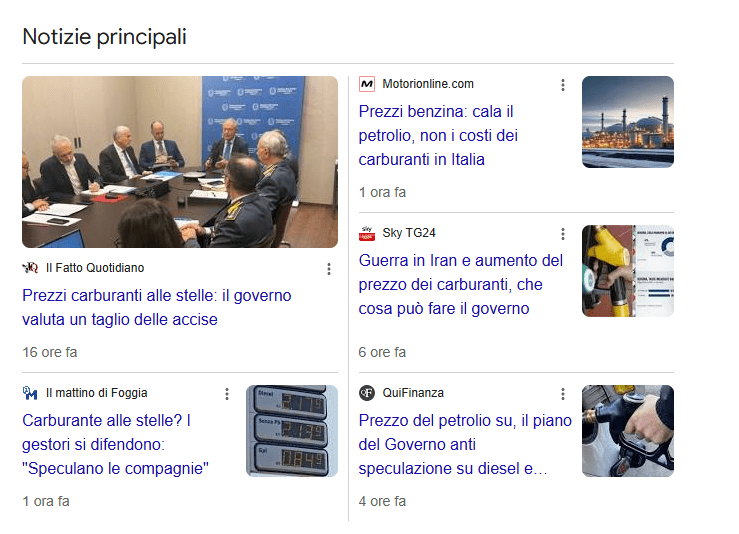

Benzina e gasolio in Italia: i rincari li stiamo già vedendo

Qui veniamo alla parte che tutti percepiamo, anche senza aprire Fineco o Bloomberg.

Il MIMIT ha comunicato che, al 6 marzo 2026, i prezzi medi nazionali self erano saliti a 1,76 €/l per la benzina e 1,91 €/l per il gasolio, in aumento rispetto al 27 febbraio rispettivamente di 9,2 centesimi e 18,9 centesimi. Il ministero ha anche detto di aver rafforzato il monitoraggio di Mister Prezzi e predisposto con il MEF e la Guardia di Finanza un piano contro eventuali rincari ingiustificati e speculazioni.

E i dati aggiornati di oggi, 10 marzo 2026, ci dicono che in Veneto il prezzo medio è di 1,791 €/l per la benzina self e 2,011 €/l per il gasolio self, mentre il metano servito è a 1,431 €/kg.

Quindi sì: quello che si vede alla pompa non è una suggestione da telegiornale.

È un movimento reale. E il fatto che il diesel corra più della benzina è pure peggio, perché poi si scarica su trasporti, logistica, agricoltura e quindi su tutta l’economia quotidiana.

Reuters riporta anche che il governo italiano sta valutando il meccanismo delle accise mobili, usando l’extra gettito IVA generato dai rincari per attenuare il peso delle accise, mentre associazioni di imprese e trasportatori stanno già lanciando l’allarme sui costi.

Inflazione: il rischio è che il conto arrivi tra qualche mese

Il punto più delicato, secondo me, non è nemmeno il pieno di oggi.

È il rischio di “secondo giro”.

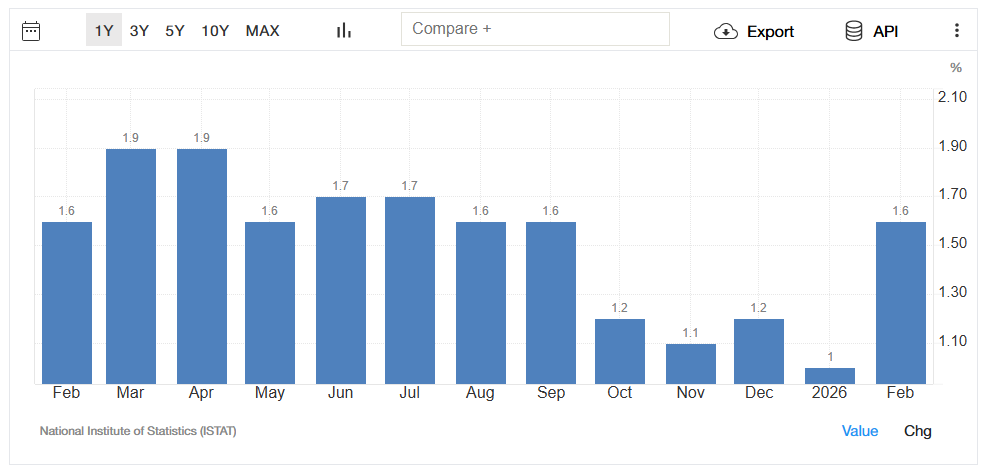

Nell’Eurozona l’inflazione di febbraio è salita all’1,9% dall’1,7% di gennaio, mentre la core inflation è tornata al 2,4%. Reuters cita anche una stima di JPMorgan secondo cui un aumento del 10% del Brent in euro aggiunge circa 0,11 punti percentuali all’inflazione headline entro tre mesi. In Italia, secondo le stime preliminari Istat, l’inflazione di febbraio è salita al +1,6% annuo, contro il +1,0% di gennaio.

In sostanza: se il conflitto si prolunga, non rischiamo solo bollette e carburanti più cari. Rischiamo un ritorno di inflazione energetica che costringe banche centrali, imprese e famiglie a rimettere mano ai piani.

Ed è questo il punto che, da papà prima ancora che da investitore, mi preoccupa di più.

La mia conclusione di marzo

Questo aggiornamento arriva dopo mesi di silenzio, ma forse arriva nel momento giusto.

Perché marzo 2026 mi sta ricordando esattamente perché esiste il Portafoglio di Allegra e Beatrice.

Non per inseguire il titolo del giorno.

Non per fare il trader da salotto.

Non per dire “ho battuto il mercato” in un mese buono.

Ma per costruire qualcosa che regga anche quando la vita si complica, il mondo si agita e le priorità diventano altre.

Oggi il portafoglio è a -1,72%. Non mi entusiasma, ma nemmeno mi spaventa.

Mi interessa molto di più vedere che:

- la parte obbligazionaria sta reggendo,

- l’azionario soffre ma non sfonda,

- il certificato fa il suo,

- e io, nonostante trasloco, virus, congiuntiviti e caos domestico con Martina, sono ancora qui.

Il compito di questo portafoglio non è evitare gli scossoni.

È attraversarli.

Per Allegra e Beatrice, con un po’ di pazienza, qualche errore, qualche aggiustamento, e la solita idea di fondo: continuare a costruire qualcosa di sensato, anche mentre fuori il mondo fa il matto.

Disclaimer

Ricordate, sono solo un papà con un computer, non un consulente finanziario.

Le informazioni contenute in questo articolo rappresentano esclusivamente le mie opinioni personali e riflettono il mio approccio personale agli investimenti. Questo articolo non costituisce in alcun modo una consulenza finanziaria, un invito all’investimento o una raccomandazione a comprare o vendere strumenti finanziari. Prima di intraprendere qualsiasi investimento, è fondamentale consultare un consulente finanziario qualificato e considerare attentamente la propria situazione finanziaria, gli obiettivi di investimento e il livello di rischio tollerabile. Le decisioni di investimento sono soggettive e comportano rischi che potrebbero comportare la perdita del capitale investito.