Agosto è iniziato tra afa e volatilità, con la solita dose di breaking news geopolitiche e mercati che sembrano un Luna Park : tra super-dazi, minacce di guerra nella Striscia di Gaza e trimestrali che fanno tremare i polsi, il nostro portafoglio cambia pelle ma resta saldo.

Cambiamento totale: fuori il lusso, dentro Amplifon

La vera notizia di questo mese?

Sono uscito completamente dal lusso. Ho liquidato Kering dopo un rally da manuale (+32% da inizio anno), spaventato più dalla giostra dei dazi che dai dati.

Non abbiamo perso nulla, anzi: la rotazione è stata fatta in attivo, senza lasciare un euro sul tavolo.

Nuovo assetto:

- Metà portafoglio ora è parcheggiata su obbligazioni sicure (Bund tedeschi + BTP PIU).

- L’altra metà è virata sull’healthcare, con Amplifon e Novo Nordisk che portano difesa e resilienza in questa fase.

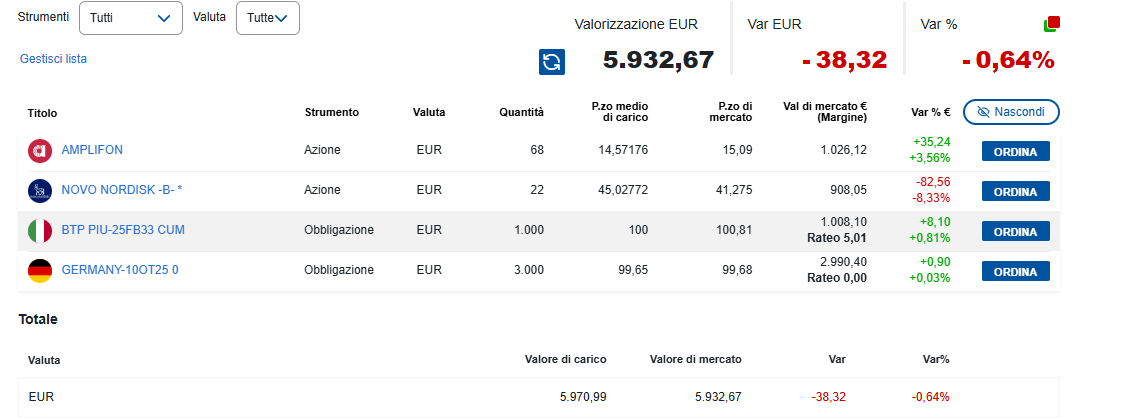

Situazione al 5 agosto 2025 (h 13:30):

- Valore portafoglio: 5.932,67 €

- Var mese su mese: –409 € (–6,5 %)

- Liquidità disponibile: 1.349,11 €

La fotografia attuale

| Titolo | Quantità | Prezzo carico | Prezzo attuale | Valore attuale | Peso | Variazione % |

|---|---|---|---|---|---|---|

| Amplifon | 68 | 14,52 | 15,09 | 1.026 € | 17,3 % | +3,6 % |

| Novo Nordisk B | 22 | 45,03 | 41,28 | 908 € | 15,3 % | –8,3 % |

| BTP PIU 25FB33 | 1.000 | 100 | 100,81 | 1.008 € | 17,0 % | +0,8 % |

| Bund Germania 0% 2025 | 3.000 | 99,65 | 99,68 | 2.990 € | 50,4 % | +0,03 % |

Nota: Kering e tutto il comparto luxury sono usciti, per ora, dal radar.

Perché Amplifon? E cosa è successo

Amplifon è crollata in borsa dopo la trimestrale:

- EBITDA Q2 –8,7%, guidance rivista al ribasso (ricavi +3%, margini 23%).

- Il titolo ha perso il 24% in due giorni, target price abbassato dagli analisti.

- Io ho deciso di entrare sul panico, a 14,5€, perché:

- Business difensivo e leader mondiale.

- Cash-flow garantito dai servizi e dalla demografia che invecchia.

- “Buy when there’s blood in the streets”: qui il sangue era ovunque.

Kering: la situazione oggi

Dopo averci fatto guadagnare bene, ora preferisco guardarla da fuori.

- Debito netto: sceso a 9,5 mld € grazie alle vendite immobiliari, ma la leva finanziaria resta alta (3,8× e in crescita, rischio downgrade).

- Ricavi H1 2025 –16%, Gucci –25%, utile operativo dimezzato.

- Rating BBB+, outlook stabile ma rischioso se la leva supera 4×.

- Trattativa in corso per vendere il super-palazzo di via Montenapoleone per ridurre ancora il debito.

- Conclusione: Preferisco aspettare a bordo campo.

Novo Nordisk: la regina del diabete (e non solo)

Novo Nordisk non è proprio il nome che ti aspetteresti di trovare nel portafoglio di un italiano medio, ma è una delle aziende più solide e “noiose” (nel senso buono !) del pianeta.

Di cosa si occupa ? Farmaceutica, con un focus enorme su diabete e malattie metaboliche. È il leader globale nelle insuline e nei nuovi farmaci contro l’obesità (come Ozempic e Wegovy, nomi che magari avete visto nei meme sull’America che dimagrisce…).

Perché tenerla in portafoglio ?

- Il diabete è una “epidemia silenziosa”: ogni anno i pazienti aumentano, e Novo vende a chiunque abbia bisogno di insulina nel mondo.

- Negli ultimi anni ha sfondato anche sul business dell’obesità, con farmaci che vanno a ruba (letteralmente: ci sono state anche carenze in farmacia !).

- Solida, con margini elevati, poco debito e fortissimo pricing power.

Difetto ?

Quando tutto va bene il titolo corre come un treno, ma basta una trimestrale sottotono o una nuova regolamentazione sui prezzi e la borsa la punisce subito, come abbiamo visto di recente.

Nonostante il -8% di questo mese, la tengo come posizione “difensiva di lungo periodo”: non sarà sexy come Gucci, ma invecchiare è (purtroppo) un business che non va mai fuori moda.

Macro & Mercati

- Dazi USA: Trump ha esteso le tariffe (35% Canada, 50% Brasile, 25% India). L’UE per ora aspetta prima di reagire.

- Gaza: Israele minaccia occupazione totale della Striscia, tensioni e incertezza sui mercati.

- Borse oggi: Europa appena positiva grazie ai risultati trimestrali; i bond restano un paracadute psicologico.

Strategia & Prossimi passi

- Liquidità pronta: 1.349 € disponibili, valutando rientro su kering e un avventura su Moncler se il lusso corregge ancora.

- Amplifon: se rimbalza a 18 €, prendo profitto su un terzo dei pezzi.

- Novo Nordisk: sotto controllo, pronto a tagliare se scende sotto 40 €.

- BTP/Bund: porto a scadenza, sono l’àncora della barca.

- Attenzione massima ai mercati: con questo clima ogni scelta va pesata due volte.

Conclusione

Il portafoglio di Allegra e Beatrice questo mese ha cambiato look, ma il gruzzolo è ancora tutto lì (e pure più saggio di prima).

Siamo passati da “Bollicine e sfilate” a “Visite mediche e Obbligazioni Tedesche”, praticamente la versione finanziaria del diventare papà: meno party, più responsabilità !

Certo, il futuro resta imprevedibile (come il meteo di Ferragosto), ma il nuovo assetto è più “parcheggio sicuro” che “roulette russa”.

Pronti a ripartire alla prima occasione… o almeno a non farci venire l’ulcera ogni volta che Trump twitta o Israele starnutisce.

Insomma, Allegra e Beatrice possono dormire tranquille: il loro papà il timone non lo molla, nemmeno sotto la grandine e le trombe d’aria.

Disclaimer

Solito promemoria: Ricordate, sono solo un papà con un computer, non un consulente finanziario.

Le informazioni contenute in questo articolo rappresentano esclusivamente le mie opinioni personali e riflettono il mio approccio personale agli investimenti. Questo articolo non costituisce in alcun modo una consulenza finanziaria, un invito all’investimento o una raccomandazione a comprare o vendere strumenti finanziari. Prima di intraprendere qualsiasi investimento, è fondamentale consultare un consulente finanziario qualificato e considerare attentamente la propria situazione finanziaria, gli obiettivi di investimento e il livello di rischio tollerabile. Le decisioni di investimento sono soggettive e comportano rischi che potrebbero comportare la perdita del capitale investito.