Eccomi con l’aggiornamento di aprile del portafoglio che sto costruendo per Allegra e Beatrice.

Questo mese il portafoglio è sceso e il rosso si vede bene.

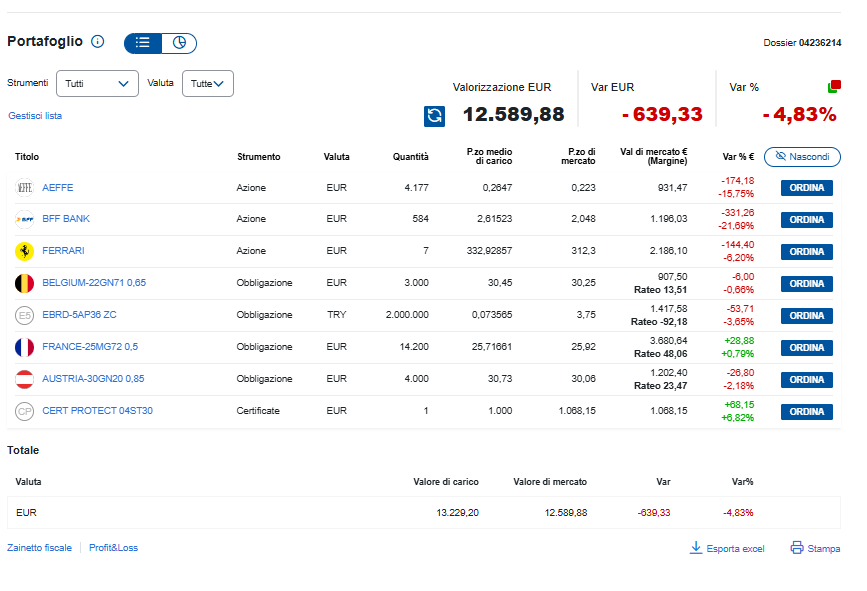

Ad oggi, 17/04/2026, la valorizzazione è di 12.589,88 euro contro un valore di carico di 13.229,20 euro. Tradotto: siamo a -639,33 euro, cioè -4,83%.

Non è bello da scrivere, ma è giusto scriverlo.

Perché questo progetto non nasce per raccontare solo i mesi in cui tutto sale. Nasce per accompagnare le mie bambine nel tempo, e quindi anche per attraversare fasi come questa, dove il contesto internazionale resta nervoso, l’energia continua a pesare sull’Europa e il mercato punisce molto duramente tutto ciò che percepisce come fragile o poco credibile.

Cosa ho fatto tra marzo e aprile

Nel frattempo, come sempre, non mi sono fermato.

Tra marzo e aprile ho continuato ad alimentare il portafoglio con nuova liquidità:

- 03 marzo: +300 euro

- 04 marzo: +500 euro

- 09 marzo: +500 euro

- 02 aprile: +300 euro

- 14 aprile: +500 euro

In totale, in poco più di un mese, ho aggiunto 2.100 euro.

È un dettaglio importante, perché spesso si guarda solo il meno davanti alla performance e ci si dimentica che un portafoglio di lungo periodo si costruisce così: continuando a mettere mattoni, anche quando il mercato non aiuta.

Nel mezzo ci sono stati anche i soliti piccoli attriti da investitore retail vero: imposta di bollo, imposta sostitutiva, Tobin tax, interessi ridicoli sul cash fermo.

Tutte cose che non fanno notizia, ma che nella vita reale di un portafoglio esistono.

La fotografia del portafoglio oggi

Oggi il portafoglio di Allegra e Beatrice è composto da:

- AEFFE

- BFF Bank

- Ferrari

- Belgio 2071 0,65

- EBRD in lire turche

- Francia 2072 0,5

- Austria 2120 0,85

- Certificato Protect

La parte azionaria è quella che sta soffrendo di più.

La parte obbligazionaria, invece, continua a fare il lavoro che le chiedo: ammortizzare, contenere, tenere insieme la struttura quando fuori il vento aumenta.

Ferrari è sotto pressione ma tutto sommato tiene una sua dignità.

Il certificato, invece, si comporta bene e oggi è una delle poche cose che nel portafoglio mi sta dando un po’ di respiro.

I due punti che però meritano davvero un ragionamento più serio, e più mio, sono AEFFE e BFF Bank.

AEFFE: qui non c’è solo finanza, c’è anche un po’ di cuore

Su AEFFE voglio essere molto chiaro perchè me lo avete chiesto in piu di uno: Non è una posizione presa perché penso di aver trovato la gemma perfetta nascosta dal mercato o perchè ho una dritta da parte di qualche amico.

È, prima di tutto, un piccolo tassello di esposizione. Ma è anche una posizione a cui guardo con una partecipazione diversa.

Chi potrebbe rilevarla?

Qui voglio fare un ragionamento onesto.

Non ho un nome certo, e non voglio inventare rumors che non esistono. Però una riflessione si può fare.

Se devo immaginare il profilo dell’investitore che un domani potrebbe mettere le mani su AEFFE, io non penso tanto al classico colosso francese del lusso. Mi sembra più probabile uno di questi tre identikit:

1. Un investitore industriale italiano o europeo con pazienza.

Uno che non compri solo i numeri di oggi, ma i marchi, la filiera, la manifattura, la possibilità di rimettere ordine e poi rilanciare (OTB ?).

2. Un private equity con partner industriale.

Negli ultimi anni il private equity ha avuto un peso enorme nel consolidamento della moda e della filiera italiana. Reuters ricordava che circa il 40% delle operazioni nel lusso italiano dell’ultimo decennio ha visto fondi protagonisti, e deal come quelli attorno a Gruppo Florence e HModa mostrano chiaramente la logica: mettere insieme pezzi che da soli faticano e trasformarli in qualcosa di più solido.

3. Un’operazione “all’italiana”, di sistema.

Il ritorno di Versace in Prada nel 2025 ha riaperto l’idea di un possibile consolidamento domestico del Made in Italy. Prada NON comprerà AEFFE, anzi, mi sembra difficile qualsiasi cosa dopo un’operazione così grande e in un periodo cosi difficile come oggi per il lusso.

Però il messaggio è chiaro: nel fashion italiano qualcuno ha finalmente ricominciato a ragionare da consolidatore.

Se devo proprio sbilanciarmi con un pensiero personale, io mi immagino più facilmente un investitore che abbia testa industriale e sensibilità sul prodotto, non uno che arrivi solo a fare pulizia contabile e tagli. AEFFE, se mai verrà rilevata, per me ha senso solo se finisce in mani che capiscono che non stanno comprando una riga di un foglio Excel, ma una casa di marchi da rimettere in piedi.

Lo scenario internazionale: il problema si chiama sempre energia

Il contesto globale resta molto più importante del singolo titolo.

Oggi i mercati europei stanno tenendo in piedi un rimbalzo abbastanza impressionante: lo STOXX 600 è avviato verso la quarta settimana consecutiva di rialzo, sostenuto dalla speranza che sul Medio Oriente si apra uno spiraglio diplomatico. Però Reuters sottolinea anche che le borse europee continuano a sottoperformare il resto del mondo, perché il continente resta molto esposto agli shock energetici legati alla guerra in Iran e alle restrizioni sullo Stretto di Hormuz.

Il petrolio oggi è sceso, ma resta alto. Il Brent è tornato in area 97,55 dollari, sotto 100 ma ancora su livelli che non possono lasciare tranquilli né famiglie né imprese europee. Il mercato spera in colloqui tra Stati Uniti e Iran nel weekend e in una tregua più stabile anche sul fronte Israele-Libano, ma il problema è che Hormuz continua a essere una strozzatura vera dell’offerta mondiale.

E infatti il FMI oggi ha avvertito i governi europei di non rispondere con sussidi generalizzati all’aumento dei prezzi dell’energia: secondo il Fondo, servono aiuti mirati e temporanei, perché coprire tutto e tutti costerebbe troppo e falserebbe i segnali di prezzo.

Tradotto: l’Europa è fragile, ma non ha neanche molto spazio per fare la mamma buona con tutti.

il FMI si aspetta che la BCE possa dover alzare i tassi complessivamente di 50 punti base nel 2026, proprio per tenere ferma la barra dell’inflazione in uno scenario in cui lo shock energetico rischia di trasferirsi ai prezzi.

Per me il succo è semplice: il mercato oggi sale perché spera che il peggio venga evitato.

Ma alla fine non significa che il peggio sia davvero alle spalle.

Il tonfo di Alstom: occasione o value trap?

Fuori dal portafoglio, oggi il caso più interessante da guardare è stato Alstom.

Il titolo ha perso quasi un terzo del suo valore in una sola seduta dopo che la società ha ritirato il target di 1,5 miliardi di euro di free cash flow cumulato nel triennio fino al 2026/27 e ha avvertito che nel primo semestre del nuovo esercizio brucerà circa 1,5 miliardi di cassa, pur continuando a promettere free cash flow positivo a fine anno. In parallelo, ha anche abbassato il target di margine adjusted EBIT al 6,5%.

Questa, tradotta bene, è la vera spiegazione del crollo:

non è saltato il business è saltata la credibilità sulla cassa.

E quando il mercato smette di fidarsi della cassa il titolo viene massacrato molto più violentemente che su una semplice delusione sugli utili.

La parte interessante, però, è che Alstom non sembra un’azienda commercialmente rotta. Reuters e i dati preliminari della società mostrano ordini per 27,6 miliardi, backlog oltre 100 miliardi, management esperto e liquidità ancora significativa.

Per questo alcuni analisti, come Citi, non si aspettano automaticamente un aumento di capitale immediato. Però Reuters ricorda anche che è tra i titoli più shortati dello STOXX 600, e questo significa una cosa molto semplice:

i rimbalzi, se arriveranno, potranno essere anche molto forti… ma anche molto falsi.

Quindi oggi è un punto d’ingresso?

La mia risposta è questa:

non è un ingresso tranquillo, è un ingresso speculativo.

Se uno cerca serenità, oggi Alstom non è il titolo giusto.

Se uno invece accetta volatilità alta, rischio reputazionale e il fatto che la partita vera si gioca sulla fiducia da ricostruire, allora una prima tranche piccola può anche avere senso.

Io personalmente non ci entrerei mai pesante in un giorno come questo.

Al massimo farei un pensiero su una posizione piccola, proprio perché una parte enorme del danno è già stata prezzata.

Ma il punto vero per me resta uno:

finché il management non dimostra che il cash burn è davvero sotto controllo, Alstom resta più una scommessa sul recupero della fiducia che un investimento pulito.

Aprile dolce dormire -.-

Aprile è un mese più brutto da vedere rispetto a marzo. Non lo nego.

Però non mi fa cambiare idea sul progetto.

Il Portafoglio di Allegra e Beatrice non deve essere perfetto. Deve essere coerente.

Deve essere abbastanza robusto da attraversare mesi storti senza farmi perdere la bussola.

Oggi la bussola, per me, dice questo:

- continuare a costruire

- non farmi spaventare troppo dal rosso

- ma nemmeno raccontarmi favole

- distinguere tra i titoli in difficoltà che hanno ancora un senso industriale

- e quelli in cui il mercato sta prezzando una sfiducia che può durare molto più del previsto

Per Allegra e Beatrice, un mese alla volta.

Buon WE e buona giornata 🙂

Disclaimer

Ricordate, sono solo un papà con un computer, non un consulente finanziario.

Le informazioni contenute in questo articolo rappresentano esclusivamente le mie opinioni personali e riflettono il mio approccio personale agli investimenti. Questo articolo non costituisce in alcun modo una consulenza finanziaria, un invito all’investimento o una raccomandazione a comprare o vendere strumenti finanziari. Prima di intraprendere qualsiasi investimento, è fondamentale consultare un consulente finanziario qualificato e considerare attentamente la propria situazione finanziaria, gli obiettivi di investimento e il livello di rischio tollerabile. Le decisioni di investimento sono soggettive e comportano rischi che potrebbero comportare la perdita del capitale investito.