eccomi con il nuovo aggiornamento del Portafoglio di Allegra e Beatrice.

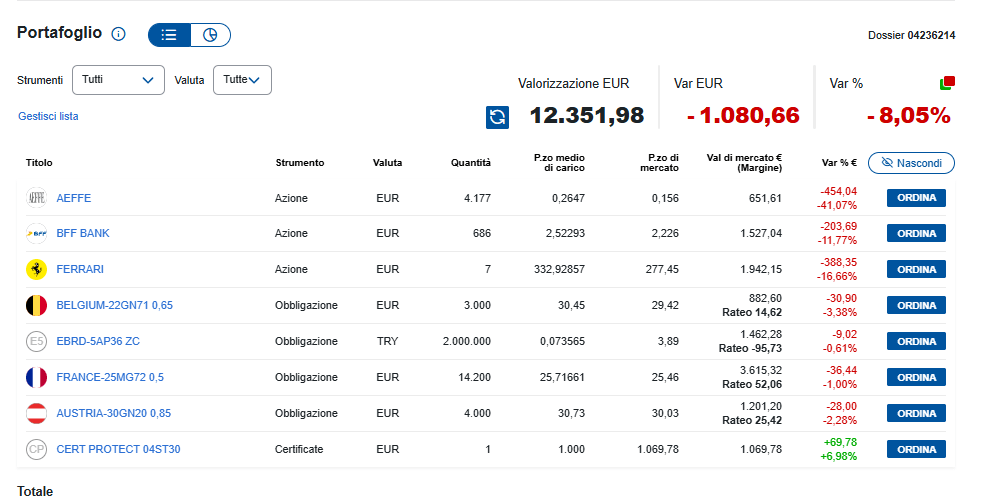

Lo so, il mese scorso parlavamo già di un portafoglio sotto pressione. Oggi, purtroppo, il rosso si è allargato ancora. Al 13 maggio 2026, la valorizzazione del portafoglio è pari a 12.351,98 euro, contro un valore di carico di 13.432,64 euro.

Tradotto brutalmente: -1.080,66 euro, cioè -8,05%.

Non è un numero bello da vedere. Ma è proprio in questi momenti che, secondo me, ha più senso continuare a scrivere questi aggiornamenti. Perché è facile raccontare un progetto quando tutto sale.

Molto meno facile è farlo quando guardi Fineco e ti sembra che il portafoglio ti stia dicendo: “Luca, era meglio se ti concentravi a tagliare l’erba”.

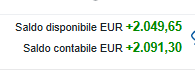

Ho aumentato anche la liquidità non investita

Ad oggi il saldo disponibile è di circa 2.049,65 euro.

Questo per me è un dettaglio tutt’altro che secondario. In un contesto così nervoso, con mercati che si muovono sulla guerra in Iran, sui prezzi dell’energia, sui tassi e sulle paure di inflazione, avere liquidità ferma non significa “non sapere cosa fare”. Al contrario, significa avere margine di manovra.

La liquidità oggi ha significato per tre motivi:

mantenere un equilibrio mentale, perché investire tutto e subito in un mercato così agitato rischia di trasformare una strategia di lungo periodo in una reazione emotiva.

non essere costretto a vendere nei momenti peggiori;

poter entrare eventualmente su occasioni vere, ma senza fretta;

Cosa ho fatto tra aprile e maggio

Ho continuato ad alimentare il portafoglio.

Dai movimenti si vede che ho versato:

- 300 euro il 5 maggio

- 500 euro il 12 maggio

Quindi anche questo mese ho aggiunto nuova liquidità. E questa resta, per me, la parte più importante del progetto: continuare a mettere mattoni anche quando il cantiere sembra pieno di polvere.

Ho anche fatto qualche movimento tattico.

Il più evidente è stato su Kering: sono entrato l’8 maggio con 6 azioni complessive e sono uscito l’11 maggio con una vendita da 1.510,85 euro. Un piccolo passaggio positivo, non sufficiente a cambiare la storia del portafoglio, ma utile per ricordarmi che ogni tanto anche in un mercato difficile si possono trovare piccole finestre operative.

Ho poi aumentato ancora BFF Bank, acquistando 102 azioni complessive l’8 maggio. Questa è una scelta più delicata, e ci torno sotto, perché BFF oggi è probabilmente una delle posizioni più “scomode” del portafoglio.

Infine, è arrivato anche il dividendo Ferrari: 25,31 euro lordi, con ritenuta di 6,58 euro. Non cambia la vita, ma psicologicamente i dividendi sono sempre quei piccoli segnali che ti ricordano che dietro le quotazioni ci sono aziende vere, non solo numeri rossi e verdi su uno schermo.

La fotografia del portafoglio oggi

Oggi il portafoglio è composto da:

- AEFFE

- BFF Bank

- Ferrari

- Belgio 2071 0,65

- EBRD in lire turche

- Francia 2072 0,5

- Austria 2120 0,85

- Certificato Protect

La fotografia generale è abbastanza chiara: la parte azionaria sta soffrendo molto, mentre la parte obbligazionaria non sta brillando ma continua a contenere una parte del danno. Il certificato, invece, resta il pezzo più tranquillo e oggi segna un bel +6,98%.

Il problema vero, però, è che le tre azioni principali stanno tutte pesando:

- AEFFE: -41,07%

- BFF Bank: -11,77%

- Ferrari: -16,66%

Qui bisogna fermarsi e ragionare, perché non sono tre storie uguali.

AEFFE: Oggi fa male, ma forse qualcuno ha deciso di provarci davvero

Parto da AEFFE, perché è la posizione che numericamente fa più male.

Ho accumulato 4.177 azioni, con prezzo medio di carico 0,2647 euro. Oggi il prezzo è circa 0,156 euro, per un valore di mercato di 651,61 euro. La perdita è di 454,04 euro, pari a -41,07%.

Detta così, sembra una piccola tragedia. E dal punto di vista finanziario, inutile girarci attorno, lo è.

Però AEFFE non l’ho mai considerata una scelta da Excel.

AEFFE per me è un piccolo tassello di esposizione a un pezzo di moda italiana che mi dispiace sinceramente vedere in questa situazione. Dentro ci sono marchi, storia, creatività, manifattura, persone. C’è un’idea di moda italiana che non è fatta solo di sfilate e comunicati stampa, ma anche di filiera, prodotto, lavoro, distribuzione, tentativi, errori e identità.

E io faccio davvero fatica a pensare che un’azienda così debba essere semplicemente guardata mentre scivola.

I numeri però sono durissimi. Già ad aprile era emerso che il patrimonio netto al 31 marzo 2026 era negativo per circa 1,92 milioni di euro, sotto il minimo legale previsto per le società per azioni, con l’integrazione della fattispecie dell’art. 2447 del Codice Civile. AEFFE era già dentro una procedura di composizione negoziata della crisi e aveva beneficiato della sospensione degli obblighi di ricapitalizzazione previsti dal Codice della crisi d’impresa.

Quindi no, non voglio raccontarmela: AEFFE oggi è una posizione estremamente rischiosa.

La notizia vera, però, è quella uscita oggi: AEFFE ha ricevuto un’offerta preliminare e non vincolante da Oxy Capital, operatore specializzato in operazioni di risanamento aziendale, come capofila di un consorzio di partner industriali e finanziari ancora in fase di strutturazione. La società ritiene questa offerta, se confermata, potenzialmente idonea a consentire il buon esito del percorso di risanamento.

E qui la faccenda diventa molto interessante, ma anche molto delicata.

Perché l’offerta, per come è stata comunicata, non sembra la classica operazione “arriva qualcuno, mette soldi e tutto torna come prima”. L’ipotesi prevede che la sostanziale totalità del complesso aziendale del gruppo AEFFE venga ceduta a una o più entità riconducibili al consorzio guidato da Oxy. In cambio, queste entità assumerebbero la totalità delle passività del gruppo, dopo la ristrutturazione. Il punto più forte, però, è un altro: alla fine dell’operazione AEFFE risulterebbe liberata dal debito, ma anche sostanzialmente priva di asset.

Tradotto in italiano molto semplice: questa potrebbe essere una buona notizia per salvare l’azienda industriale, i marchi, le attività e forse una parte importante del valore operativo. Ma per l’azionista della società quotata non è automaticamente una bella notizia.

Perché una cosa è salvare AEFFE come realtà industriale.

Un’altra cosa è capire cosa resterà dentro AEFFE quotata, dopo una cessione sostanziale degli asset.

Ed è qui che bisogna essere lucidi.

Da piccolo azionista, io spero davvero che questa operazione possa salvare il cuore industriale del gruppo. Però devo anche riconoscere che, se lo schema restasse questo, il mercato potrebbe continuare a chiedersi: e agli azionisti attuali cosa rimane?

La timeline oggi appare abbastanza chiara: l’offerta vincolante è ipotizzata nella prima parte di giugno 2026; poi la proposta di ristrutturazione dovrebbe essere sottoposta ai creditori, con obiettivo di omologazione entro ottobre e perfezionamento della cessione entro fine 2026. Nel frattempo AEFFE punta anche a ottenere una proroga della composizione negoziata e delle misure protettive fino al 5 ottobre 2026, oltre a lavorare a un’operazione di finanza straordinaria nel mese di giugno.

Quindi, rispetto al ragionamento che facevo prima, oggi la domanda cambia.

Non è più solo: chi potrebbe rilevare AEFFE?

La domanda diventa: Oxy Capital riuscirà davvero a strutturare un salvataggio che tenga insieme creditori, azienda, marchi, dipendenti e azionisti?

Oxy non è un nome qualsiasi nel mondo del turnaround. È un operatore che lavora proprio su aziende sovraindebitate con potenziale di miglioramento strategico e operativo, quindi sulla carta è esattamente il tipo di soggetto che può affrontare situazioni complesse come questa.

E questo, lo ammetto, mi dà un filo di speranza.

Non perché il mio investimento oggi sia “salvo”. Sarebbe una sciocchezza dirlo.

Ma perché forse AEFFE, come azienda, ha ancora una possibilità concreta di non essere lasciata morire.

Il mio desiderio, da piccolo azionista e da persona che guarda questo settore anche con un po’ di cuore, è che questa operazione non sia solo una ristrutturazione finanziaria fredda, ma un vero tentativo di rilancio industriale. AEFFE non ha bisogno solo di tagli. Ha bisogno di visione, prodotto, distribuzione, disciplina, capitale e qualcuno che creda ancora nel valore dei suoi marchi.

Dietro quel -41% che vedo nel mio portafoglio non c’è solo una perdita.

C’è la sensazione di avere investito, nel mio piccolissimo, in un pezzo di moda italiana che oggi è in terapia intensiva. Forse arriverà qualcuno a salvarla. Forse il prezzo per salvarla sarà doloroso per gli azionisti. Forse resterà poco. Forse no.

Ma almeno oggi una cosa la posso dire: qualcuno si è fatto avanti.

E per AEFFE, in questo momento, già questa non è una notizia banale.

BFF Bank: numeri buoni, fiducia ancora rotta

Su BFF Bank il discorso è completamente diverso.

Qui non c’è il cuore. Qui c’è una posizione molto più cinica, molto più tecnica, e anche molto più scomoda.

Oggi ho 686 azioni, con prezzo medio di carico 2,52293 euro. Il prezzo di mercato è 2,226 euro, per un valore di 1.527,04 euro. La perdita è di 203,69 euro, pari a -11,77%.

BFF è una banca che il mercato ha punito duramente perché la fiducia si è rotta. E quando si rompe la fiducia in una banca, non basta dire “però fa utili”.

Il problema diventa più profondo: governance, trasparenza, regolatore, qualità dei conti, lettura del rischio.

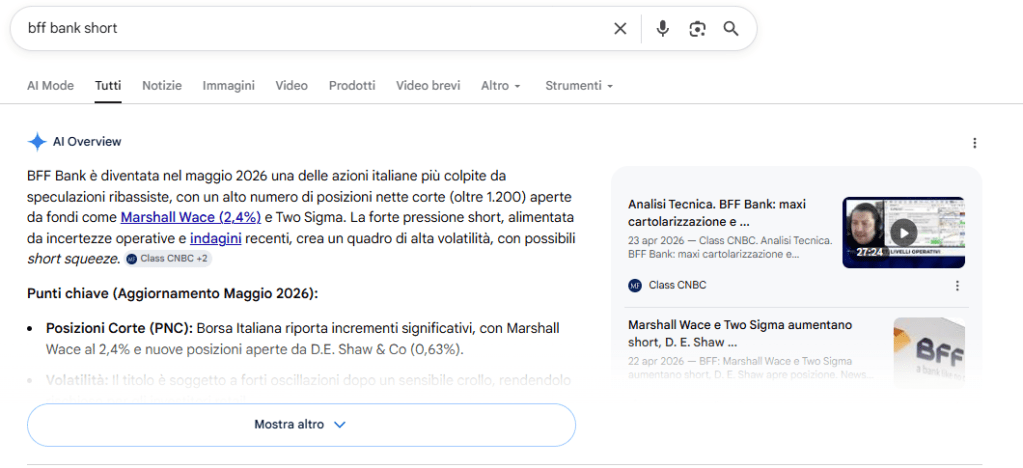

I numeri del primo trimestre 2026 sono venuti fuori qualche giorno fa e non sono affatto brutti. BFF ha chiuso il trimestre con utile netto rettificato di 43,2 milioni, in crescita del 24% anno su anno, utile netto contabile di 49,5 milioni, ricavi netti a 113,2 milioni e CET1 all’11,0%, sopra il requisito SREP del 9,86%. Allo stesso tempo, però, l’ispezione di Banca d’Italia è ancora in corso e restano in carica i commissari in affiancamento temporaneo al CdA.

Questa è esattamente la fotografia della contraddizione BFF: i numeri operativi dicono “azienda viva”, il contesto regolatorio dice “attenzione, qui la storia non è ancora chiusa”.

Il suo core business, però, continua a sembrarmi molto intelligente. BFF prende un problema tipicamente italiano ossia i tempi di pagamento della Pubblica Amministrazione e lo trasforma in attività finanziaria. In pratica monetizza il tempo, l’inefficienza e la lentezza del sistema.

È una banca ? Sì.

Ha fatto cose che il mercato ha letto malissimo ? Sì.

Ha una reputazione da ricostruire ? Assolutamente sì.

Però resta una realtà con un modello molto particolare, difficilmente replicabile in modo banale, e proprio per questo continuo a seguirla. Non perché sia una posizione “bella”, ma perché potrebbe essere una di quelle situazioni in cui il mercato, dopo aver punito giustamente, continua a punire troppo.

C’è anche un altro elemento interessante: secondo BeBankers, il nuovo CEO Giuseppe Sica starebbe valutando una cartolarizzazione fino a 1 miliardo di euro di attivi con JPMorgan, una strada che il mercato leggerebbe positivamente se servisse a evitare aumenti di capitale. Inoltre si parla di ricerca di un possibile alleato nel settore bancario o finanziario.

Quindi, per me, la domanda su BFF è questa:

quanto valore resta, una volta tolta la crosta della sfiducia?

Non lo so ancora.

Ma è proprio per questo che la posizione resta in portafoglio. È una scommessa sul fatto che il mercato oggi stia guardando soprattutto la ferita, e forse non ancora il potenziale recupero.

Ferrari: prezzo che non perdona

Ferrari è la posizione che, a livello psicologico, mi dà più fastidio vedere in rosso.

Ho 7 azioni, con prezzo medio di carico 332,93 euro. Oggi il prezzo è 277,45 euro, per un valore di 1.942,15 euro. La perdita è di 388,33 euro, cioè -16,66%.

Ora, qui bisogna fare una distinzione importante: Ferrari non è AEFFE e non è BFF. Ferrari non è in crisi patrimoniale e non ha un problema di fiducia regolatoria. Ferrari è un’azienda straordinaria, probabilmente una delle migliori espressioni mondiali del lusso industriale italiano.

I risultati del primo trimestre 2026 lo confermano: ricavi a 1,848 miliardi di euro, in crescita del 3,2% riportato e del 6% a cambi costanti; EBITDA a 722 milioni, margine EBITDA al 39,1%; free cash flow industriale a 653 milioni. Ferrari ha confermato la guidance 2026 e continua a dimostrare una capacità enorme di trasformare esclusività, mix prodotto e personalizzazioni in margini.

E allora perché il titolo scende ?

Secondo me per tre motivi.

Il primo è che Ferrari arrivava da valutazioni molto elevate. Quando un titolo era prezzato come se fosse perfetto, basta un contesto meno perfetto per farlo scendere.

Il secondo è il tema dei dazi e dei costi. Ferrari stessa ha indicato che i maggiori dazi USA hanno parzialmente compensato i benefici derivanti da mix e personalizzazioni. In un mondo dove esportare verso gli Stati Uniti diventa più costoso, anche un brand con pricing power enorme non è totalmente immune.

Il terzo è il contesto generale del lusso. Ferrari non è una casa automobilistica normale, ma è comunque esposta al sentiment sui consumi di alta gamma, alla ricchezza finanziaria globale, al dollaro, alla geopolitica e alla fiducia degli investitori.

Detto questo, Ferrari resta per me la posizione da tenere. Non perché sia impossibile che scenda ancora, ma perché qui il problema non è la qualità dell’azienda. Il problema è il prezzo pagato e il momento di mercato.

Lo scenario internazionale: energia, Iran e inflazione tornano al centro

Il contesto internazionale oggi è probabilmente il vero nemico del portafoglio.

La guerra in Iran continua a pesare sui mercati energetici. Secondo l’IEA, la crisi ha provocato il più grande shock di offerta petrolifera della storia recente, con oltre 14 milioni di barili al giorno di petrolio bloccati e una previsione di mercato in deficit per il 2026. Il Brent oggi tratta intorno a 106,93 dollari al barile.

Questo significa una cosa molto semplice: se l’energia resta alta, l’Europa soffre.

E infatti in Germania i prezzi all’ingrosso di aprile sono saliti del 6,3%, massimo da tre anni, proprio per l’effetto della guerra in Iran sui prezzi di energia e materie prime. I prodotti petroliferi sono aumentati del 37,3% rispetto ad aprile 2025 e il mercato inizia a prezzare nuovi rialzi dei tassi BCE entro fine anno.

Questa è la parte che mi preoccupa di più: non il singolo giorno rosso in Borsa, ma il ritorno di un meccanismo che conosciamo già.

Energia cara significa trasporti più cari.

Trasporti più cari significano merci più care.

Merci più care significano inflazione.

Inflazione significa tassi più alti o comunque più rigidi.

Tassi più alti significano pressione su azioni, obbligazioni lunghe, banche, famiglie e imprese.

È una catena che abbiamo già visto qualche anno fa. E non ho nessuna voglia di rivederla.

Il mio pensiero operativo in questo scenario

Se devo tradurre tutto questo in una regola pratica, oggi direi: non fare l’eroe.

In una fase così, per me ha senso:

- mantenere liquidità disponibile;

- evitare di concentrare troppo su singoli titoli “in caduta libera”;

- comprare solo a tranche, mai tutto insieme;

- privilegiare aziende con cassa, margini, pricing power e debito gestibile;

- non sottovalutare l’impatto dei tassi sulle obbligazioni lunghe;

- distinguere tra aziende in crisi strutturale e aziende eccellenti temporaneamente repriced.

Nel mio portafoglio questo significa una cosa concreta: posso continuare a costruire, ma devo essere più selettivo.

Su AEFFE al momento non ha senso aumentare solo per abbassare il prezzo medio, finché non sarà più chiaro chi la salverà, come verrà ricapitalizzata e quale piano industriale avrà.

Su BFF posso accettare una posizione speculativa, ma sapendo che il recupero della fiducia sarà lento.

Su Ferrari posso essere più paziente, perché lì la qualità industriale non è in discussione.

In generale, oggi preferisco avere un po’ di liquidità e aspettare occasioni vere, piuttosto che comprare qualsiasi cosa solo perché è scesa.

La mia conclusione di maggio

Questo aggiornamento non è facile da scrivere.

Il portafoglio di Allegra e Beatrice oggi è a -8,05%.

Però non mi fa cambiare idea.

Mi obbliga solo a essere più lucido.

Questo portafoglio non deve vincere ogni mese. Deve arrivare lontano. E per arrivare lontano bisogna imparare a convivere anche con mesi brutti, scelte discutibili, titoli che deludono e mercati che sembrano voler punire tutto insieme.

Oggi AEFFE è il cuore che soffre.

BFF è la testa che scommette sul recupero della fiducia.

Ferrari è la qualità che ricorda che anche i campioni possono scendere.

Le obbligazioni sono la struttura.

Il certificato è il piccolo airbag.

La liquidità è la possibilità di non essere costretto a fare sciocchezze.

E io, nel mezzo, continuo a fare quello che avevo promesso all’inizio: costruire qualcosa per Allegra e Beatrice, un mese alla volta.

Anche quando il mese non collabora.

Buona settimana e buona giornata.

Disclaimer

Ricordate, sono solo un papà con un computer, non un consulente finanziario.

Le informazioni contenute in questo articolo rappresentano esclusivamente le mie opinioni personali e riflettono il mio approccio personale agli investimenti. Questo articolo non costituisce in alcun modo una consulenza finanziaria, un invito all’investimento o una raccomandazione a comprare o vendere strumenti finanziari. Prima di intraprendere qualsiasi investimento, è fondamentale consultare un consulente finanziario qualificato e considerare attentamente la propria situazione finanziaria, gli obiettivi di investimento e il livello di rischio tollerabile. Le decisioni di investimento sono soggettive e comportano rischi che potrebbero comportare la perdita del capitale investito.