Cosa stiamo costruendo oggi per il giorno in cui toccherà a noi ?

Ogni giorno, in Italia, quasi 1.500 persone smettono di lavorare.

Letta così sembra una delle solite frasi da articolo economico, una statistica buttata lì tra un dato sull’inflazione, uno sul lavoro e uno sul costo della vita.

Poi però mi sono fermato un attimo.

Nel 2025 sono state liquidate 520.327 nuove pensioni tra pensioni anticipate e pensioni di vecchiaia. Tradotto in modo molto più semplice: 1.426 persone al giorno hanno chiuso, almeno formalmente, la loro vita lavorativa.

Ogni giorno.

Sabati, domeniche e festivi compresi.

Ecco, a me questi numeri fanno sempre uno strano effetto. Perché da una parte sono freddi, puliti, precisi. Dall’altra, dentro quei numeri, ci sono persone vere.

C’è chi ha lavorato una vita in fabbrica.

Chi ha passato anni in ufficio.

Chi ha fatto turni.

Chi ha guidato camion.

Chi ha insegnato.

Chi ha curato.

Chi ha gestito magazzini, ordini, clienti, fornitori, urgenze, errori, sistemi che cambiano e persone che cambiano ancora più velocemente.

Dietro quel “1.426 al giorno” non ci sono solo pensioni liquidate. Ci sono storie che arrivano a una curva importante.

Non sempre a un traguardo sereno.

La pensione non è più quella di una volta

Quando ero più giovane, la pensione mi sembrava una cosa lontanissima. Quasi una specie di parola da adulti veri.

Una roba che riguardava i genitori, gli zii, i colleghi più grandi. Quelli che un giorno salutavano tutti, prendevano due pasticcini, ricevevano una targa, magari un mazzo di fiori, e poi iniziavano una nuova vita fatta di tempo libero, nipoti, orto, viaggi, bar, passeggiate.

Oggi però quella fotografia mi sembra sempre meno realistica.

Non perché la pensione non esista più, ma perché si è trasformata.

È diventata più lontana.

Più incerta.

Più difficile da immaginare.

E soprattutto meno automatica.

Una volta, almeno nella percezione comune, si lavorava, si versavano contributi e prima o poi si arrivava al punto in cui lo Stato ti diceva: “Hai dato abbastanza, ora tocca a noi”.

Oggi invece il messaggio sembra molto diverso: “Devi restare dentro ancora un po’”.

Ancora qualche anno.

Ancora qualche requisito.

Ancora qualche finestra.

Ancora qualche riforma.

Ancora qualche quota.

Il punto è che non stiamo solo andando in pensione più tardi. Stiamo vivendo più a lungo dentro l’incertezza.

Meno pensioni anticipate, più vecchiaia

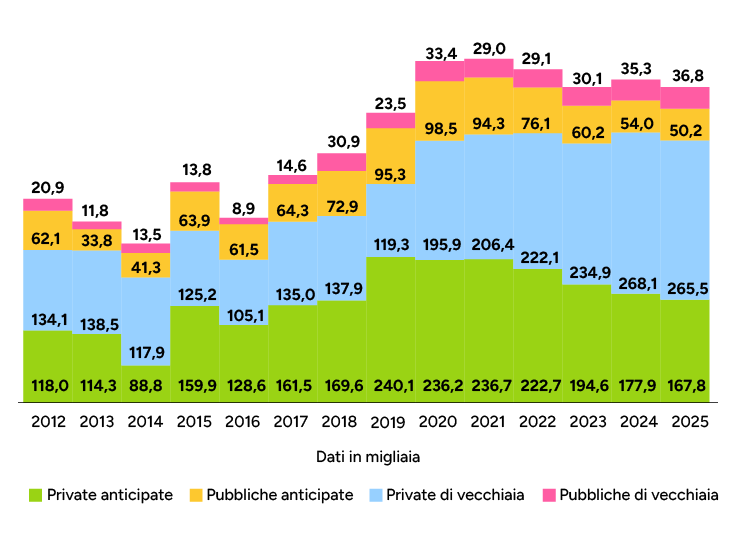

Il dato che secondo me racconta meglio il cambiamento è questo: stanno diminuendo le pensioni anticipate e stanno aumentando quelle di vecchiaia.

Tradotto: si esce sempre meno “prima” e sempre più quando si arriva all’età piena.

Per molti significa 67 anni.

Negli anni di Quota 100 c’è stata una forte spinta alle uscite anticipate. Tra il 2019 e il 2021 i pensionamenti sono cresciuti molto, fino al picco del 2021, quando si superarono le 566mila nuove pensioni.

Poi quella stagione si è progressivamente esaurita.

Quota 100 è finita.

Quota 102 e Quota 103 hanno avuto un impatto più limitato.

Opzione Donna è stata ridimensionata.

I contratti di espansione non sono stati prorogati.

E il risultato è abbastanza chiaro: il sistema sta andando verso un modello in cui si va in pensione soprattutto perché si è diventati anziani, non perché si riesce ad anticipare l’uscita.

Detta così sembra brutale, ma è il punto.

La pensione anticipata sta diventando sempre più una possibilità residuale, non più una vera strada per molti.

Il lavoro si allunga, ma noi reggiamo?

Questa è la domanda che mi faccio davvero.

Perché una cosa è dire: “Si lavorerà più a lungo”.

Un’altra è chiedersi: “Ma le persone ce la faranno davvero?”

Non tutti i lavori sono uguali.

C’è chi lavora seduto a una scrivania e chi passa otto ore in piedi.

C’è chi può fare smart working e chi deve essere fisicamente presente.

C’è chi può aggiornarsi con un corso online e chi ha un corpo che, dopo decenni di lavoro manuale, comincia semplicemente a presentare il conto.

E poi c’è un tema enorme: il lavoro cambia molto più velocemente di prima.

Una competenza che una volta durava quasi una carriera, oggi può invecchiare in pochi anni.

Arrivano nuovi software.

Nuovi sistemi.

Nuove procedure.

Nuovi flussi.

Nuove automazioni.

Nuova intelligenza artificiale.

Nuovi modi di misurare la produttività.

E allora il problema non è solo lavorare fino a 67 anni.

Il problema è restare occupabili fino a 67 anni.

Che è una cosa completamente diversa.

Vuol dire continuare a imparare anche quando non ne hai voglia.

Vuol dire non dire sempre “abbiamo sempre fatto così”.

Vuol dire accettare che il lavoro non sarà più una strada dritta, ma una serie di curve, aggiornamenti, revisioni, cambi di direzione.

Un po’ come succede nei processi aziendali: se i dati non sono aggiornati, prima o poi il sistema si inceppa.

E forse vale anche per noi.

Se non aggiorniamo le nostre competenze, il rischio è diventare noi stessi un’anomalia di sistema.

La demografia non guarda in faccia nessuno

Il motivo di fondo, però, è ancora più grande.

L’Italia sta invecchiando.

Nascono meno bambini.

Ci sono sempre più persone anziane.

E nei prossimi anni arriveranno alla pensione generazioni molto numerose.

Il problema è semplice da capire, anche senza essere economisti: se ci sono sempre più persone che devono ricevere una pensione e sempre meno lavoratori attivi che versano contributi, il sistema entra in tensione.

Non è una questione ideologica.

È matematica.

E la matematica, per quanto a volte sia antipatica, non si commuove.

Il risultato è che le regole pensionistiche diventano più rigide.

L’età effettiva di uscita sale.

Gli assegni rischiano di essere meno generosi rispetto alle aspettative.

E ognuno di noi deve iniziare a guardare alla pensione non come a una promessa automatica, ma come a qualcosa da costruire lungo il percorso.

Non alla fine.

Prima.

Molto prima.

Il rischio non è solo prendere meno soldi

Quando si parla di pensioni, spesso ci concentriamo solo sull’importo dell’assegno.

Quanto prenderò?

Mi basterà?

Sarà il 60%, il 70%, l’80% dell’ultimo stipendio?

Domande giuste, per carità.

Ma secondo me il rischio più grande non è solo prendere meno soldi.

Il rischio è arrivare a quel momento fragili.

Fragili economicamente.

Fragili fisicamente.

Fragili professionalmente.

Fragili perché magari nel frattempo hai perso il lavoro.

Fragili perché hai dovuto aiutare un familiare.

Fragili perché hai avuto una malattia.

Fragili perché vivi solo.

Fragili perché hai rimandato per anni il tema del risparmio, pensando che ci sarebbe stato sempre tempo.

Ecco, questa è la parte che mi fa più pensare.

Più si allunga il tempo prima della pensione, più aumenta la possibilità che succeda qualcosa nel mezzo.

E quando il tragitto diventa più lungo, non basta sperare che vada tutto bene.

Serve benzina. Serve manutenzione. Serve una ruota di scorta.

Serve un minimo di piano per non finire gambe all aria.

Previdenza integrativa: sempre più necessaria

Lo so, parlare di previdenza integrativa non è figo.

Non è un argomento che ti fa venire voglia di aprire una bottiglia.

Non ha il fascino delle azioni che possono fare +50%.

Non ha l’adrenalina delle criptovalute.

Non ha nemmeno il gusto del “colpo giusto” preso al momento giusto come allle padovanelle con i cavalli.

Però forse è proprio per questo che è importante.

Perché le cose davvero utili, spesso, sono noiose.

Mettere qualcosa da parte.

Far lavorare il tempo.

Costruire un secondo pilastro.

Evitare debiti stupidi.

Capire che non tutto può dipendere dallo stipendio di oggi e dalla pensione pubblica di domani.

Io non credo che tutti debbano diventare esperti di finanza.

Non credo nemmeno che bisogna vivere con l’ansia del futuro.

Però credo che serva più consapevolezza.

Anche piccola.

Anche imperfetta.

Anche costruita un passo alla volta.

Perché tra non fare nulla e diventare investitori professionisti esiste una via di mezzo molto concreta: iniziare a proteggersi.

Da padre, questa cosa pesa di più

Da quando sono diventato papà, certi numeri li leggo in modo diverso.

Prima il futuro era una parola.

Adesso ha due nomi.

Allegra e Beatrice.

Ha due facce.

Due vocine.

Due seggioloni.

Diverse paia di scarpe in giro per casa.

Due vite che un giorno entreranno in un mondo del lavoro che probabilmente sarà ancora più complesso del nostro che gia era un casino nel 2008 quando ci siamo affacciati.

E allora quando leggo che si andrà in pensione sempre più tardi, non penso solo a me a 72 anni quasi.

Penso anche a loro.

Mi chiedo che tipo di lavoro troveranno.

Se avranno più opportunità o più precarietà.

Se la tecnologia sarà una leva o una pressione continua.

Se riusciranno a costruirsi una vita dignitosa senza dover correre sempre, performare sempre, aggiornarsi sempre, dimostrare sempre qualcosa a qualcuno.

E mi chiedo anche cosa posso fare io oggi.

Non per risolvere il loro futuro, perché nessun genitore può farlo davvero.

Ma per non lasciargli solo parole.

Per lasciargli magari un po’ di educazione finanziaria.

Un po’ di esempi.

Un po’ di metodo.

Un po’ di attenzione al valore del lavoro, del tempo e delle scelte.

La pensione si costruisce quando sembra lontana

La pensione non arriva all’improvviso e si costruisce molto prima.

Si costruisce quando scegli di non buttare soldi in cose inutili.

Quando inizi a capire dove vanno le tue entrate.

Quando ti chiedi se quel finanziamento ti serve davvero.

Quando versi qualcosa in un fondo pensione.

Quando impari una competenza nuova.

Quando non ti siedi sul “tanto ho sempre fatto così”.

Quando proteggi la tua salute.

Quando accetti che il futuro non si può controllare, ma si può almeno preparare.

E forse è proprio questo il punto.

Non dobbiamo vivere con la paura della vecchiaia.

Non dobbiamo nemmeno trasformare ogni scelta in un calcolo ossessivo.

Però dobbiamo smettere di raccontarci che il futuro sia una pratica da aprire più avanti. Perché più avanti, spesso, è tardi.

Un Paese che invecchia (male)

Quei quasi 1.500 italiani al giorno che vanno in pensione raccontano un Paese che cambia.

Un Paese più vecchio.

Un sistema previdenziale sotto pressione.

Un mercato del lavoro che chiede più anni, più adattamento, più resistenza.

Ci obbligano a chiederci: io come ci voglio arrivare ?

Voglio arrivarci stanco, impreparato e dipendente da decisioni prese da altri ?

Oppure voglio provare, per quanto possibile, a costruire un po’ di margine ?

Non parlo di ricchezza. Parlo di margine.

Margine economico.

Margine mentale.

Margine professionale.

Margine familiare.

Perché forse il vero lusso del futuro non sarà smettere di lavorare presto.

Sarà poter scegliere un po’ di più. Scegliere come lavorare.

Scegliere quanto dipendere dagli altri.

Scegliere di non arrivare completamente scoperti davanti agli imprevisti.

Ecco, io credo che questo sia il messaggio più forte dietro quei numeri.

Ogni giorno quasi 1.500 italiani vanno in pensione.

Ma per tutti gli altri, quelli che sono ancora nel mezzo del percorso, la domanda dovrebbe essere:

Cosa stiamo costruendo oggi per il giorno in cui toccherà a noi?