Eccomi con il nuovo aggiornamento del Portafoglio di Allegra e Beatrice.

A maggio il portafoglio era arrivato a segnare un rosso pesante: -8,05%. Oggi, all’8 giugno 2026, la situazione è migliorata, anche se resta negativa.

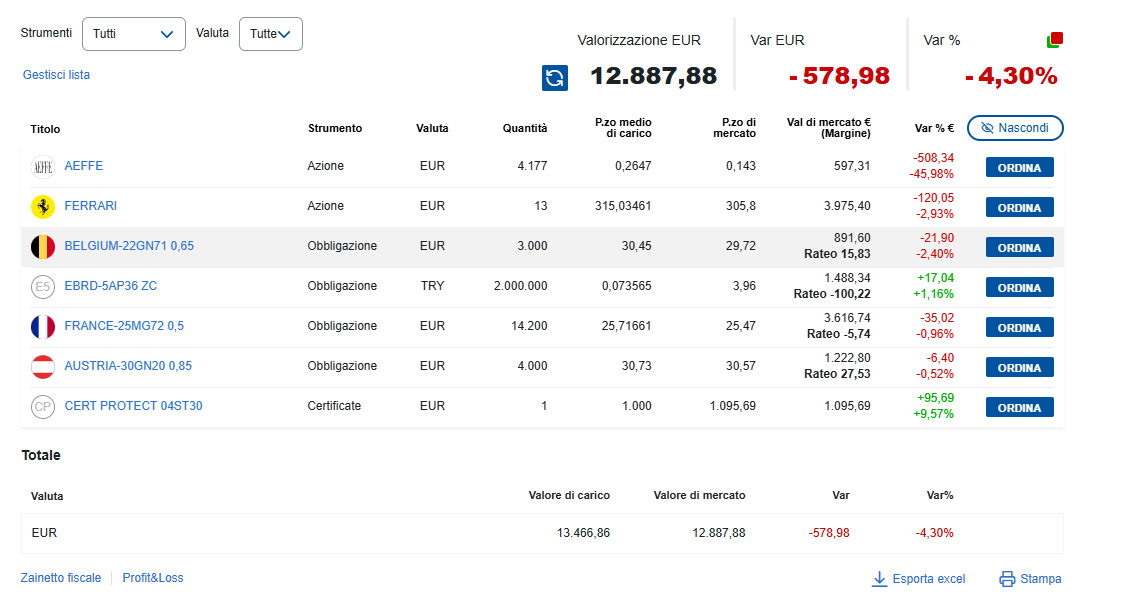

La valorizzazione attuale è di 12.887,88 euro, contro un valore di carico di 13.466,86 euro.

Tradotto: siamo a -578,98 euro, cioè -4,30%.

Quindi sì, il portafoglio è ancora in perdita. Però rispetto al mese scorso ha recuperato parecchio terreno. E in questo momento, considerando lo scenario internazionale, la guerra in Iran, lo Stretto di Hormuz ancora al centro delle tensioni energetiche e i mercati che continuano a muoversi più sulla paura che sui fondamentali, non lo considero affatto un dettaglio banale.

Cosa ho fatto tra maggio e giugno

Questo mese ci sono stati alcuni movimenti importanti.

Il primo è che ho venduto tutta la posizione in BFF Bank. Il 2 giugno ho venduto 686 azioni, incassando 1.986,99 euro.

BFF era una posizione che avevo seguito con grande curiosità, perché il suo core business continua a sembrarmi molto interessante: monetizzare i crediti verso la Pubblica Amministrazione, trasformando in business una delle lentezze più tipiche del sistema italiano. Però era anche una posizione complicata, con troppa incertezza regolatoria, reputazionale e contabile.

A un certo punto ho preferito uscire, liberare liquidità e semplificare il portafoglio.

Il secondo movimento importante è stato su Ferrari. Il 1° giugno ho comprato altre 6 azioni Ferrari per 1.764,95 euro. Questo ha portato la posizione totale a 13 azioni e ha abbassato il prezzo medio di carico a 315,03 euro.

Qui la logica è completamente diversa rispetto a BFF:

Ferrari non è una scommessa su un turnaround opaco. Ferrari è una società di qualità altissima che il mercato sta trattando con più freddezza rispetto al passato. E proprio per questo ho scelto di aumentare.

Poi c’è stato un altro piccolo mattoncino positivo: il 25 maggio è arrivata la cedola dell’obbligazione Francia 2072, pari a 71 euro lordi, con 8,87 euro di ritenuta. Non cambia la vita, ma in un portafoglio di lungo periodo anche queste piccole entrate servono a ricordare che non tutto deve dipendere dalle oscillazioni giornaliere delle azioni.

Infine ho continuato ad alimentare il progetto con nuova liquidità: il 2 giugno ho versato altri 300 euro.

La fotografia del portafoglio oggi

Tralasciando il saldo disponibile.

Oggi il portafoglio è composto da:

- AEFFE

- Ferrari

- Belgio 2071 0,65

- EBRD 2036 in lire turche

- Francia 2072 0,5

- Austria 2120 0,85

- Certificato Protect

La struttura oggi è molto più pulita rispetto al mese scorso.

BFF è uscita.

Ferrari è diventata la posizione azionaria principale.

AEFFE resta il piccolo pezzo molto rischioso e molto emotivo.

Le obbligazioni continuano a fare da struttura.

Il certificato continua a comportarsi bene.

A livello numerico:

- AEFFE pesa circa 597 euro

- Ferrari pesa circa 3.975 euro

- Francia 2072 pesa circa 3.616 euro

- EBRD in TRY pesa circa 1.488 euro

- Austria 2120 pesa circa 1.222 euro

- Certificato Protect pesa circa 1.095 euro

- Belgio 2071 pesa circa 891 euro

La cosa interessante è che oggi il portafoglio non è più costruito attorno a tante piccole scommesse azionarie. È molto più concentrato su due gambe: Ferrari da una parte, e la componente obbligazionaria dall’altra.

AEFFE: il cuore che oggi continua a fare male

Parto da AEFFE, perché resta la ferita più brutta del portafoglio.

Ho 4.177 azioni, con prezzo medio di carico 0,2647 euro. Oggi il prezzo è circa 0,143 euro, per un valore di mercato di 597,31 euro.

La perdita è di 508,34 euro, pari a -45,98%.

Detta così, sembra una piccola Caporetto. E finanziariamente, inutile girarci intorno, lo è.

Però continuo a dirlo: AEFFE non l’ho mai considerata una scelta da Excel.

AEFFE per me è un piccolo tassello di esposizione a un pezzo di moda italiana che mi dispiace davvero vedere in questa situazione. Dentro ci sono marchi, storia, creatività, manifattura, persone, filiera. C’è un’idea di moda italiana che non è fatta solo di passerelle, ma anche di lavoro, prodotto, distribuzione e identità.

I numeri, però, sono durissimi.

A maggio è arrivata la notizia più importante: Oxy Capital ha presentato un’offerta preliminare e non vincolante per AEFFE, guidando un consorzio di partner industriali e finanziari. L’operazione punta alla cessione della sostanziale totalità del complesso aziendale, con assunzione delle passività ristrutturate da parte degli acquirenti. Secondo quanto comunicato, alla fine dell’operazione AEFFE risulterebbe liberata dall’indebitamento, ma anche sostanzialmente priva di asset.

Questa cosa va tradotta bene.

Da un lato può essere una notizia positiva per salvare l’azienda industriale, i marchi, la filiera e magari una parte del lavoro.

Dall’altro lato, per gli azionisti attuali, la domanda resta enorme: cosa rimane davvero dentro la società quotata, se vengono ceduti quasi tutti gli asset?

Ed è qui che devo essere onesto.

Da Italiano mi fa piacere che qualcuno si sia fatto avanti. Perché preferisco vedere AEFFE tentare una strada di salvataggio piuttosto che vederla consumarsi lentamente. Però non posso far finta che questa sia automaticamente una buona notizia per chi ha le azioni oggi in portafoglio.

Il percorso indicato prevede un’offerta vincolante nella prima parte di giugno, poi la proposta ai creditori, con l’obiettivo di arrivare all’omologazione entro ottobre 2026 e completare la cessione entro fine esercizio. Parallelamente, AEFFE deve lavorare anche a un’operazione di finanza straordinaria nel mese di giugno per stabilizzare la liquidità e sostenere l’operatività corrente.

Quindi il punto oggi è questo: AEFFE è in una fase di terapia intensiva.

Non una società tranquilla. Sto tenendo una posizione piccola in una società che potrebbe essere salvata industrialmente, ma con un esito ancora molto incerto per l’azionista.

Eppure, nel mio piccolo, continuo a sperare che AEFFE trovi qualcuno capace non solo di ristrutturare il debito, ma di ridare senso ai marchi, al prodotto e alla distribuzione.

Perché il mio desiderio resta quello di non vedere sparire un pezzo di moda italiana.

Ma qui devo separare il cuore dalla testa.

Il cuore dice spero che ce la faccia.

La testa dice non aumentare finché non è chiaro cosa resterà agli azionisti.

E per una volta, forse, conviene ascoltarle entrambe.

Ferrari: ho aumentato perché qui la qualità non è in discussione

Il secondo grande tema del mese è Ferrari.

Oggi ho 13 azioni, con prezzo medio di carico 315,03 euro. Il prezzo di mercato è 305,80 euro, per un valore complessivo di 3.975,40 euro.

La perdita è di 120,05 euro, cioè -2,93%.

Rispetto al mese scorso, la situazione è migliorata molto. Prima Ferrari era in perdita pesante, oltre il 16%. Aumentando la posizione a prezzi più bassi, ho abbassato il prezzo medio e riportato il titolo molto vicino alla parità.

Qui però voglio essere chiaro: non ho aumentato Ferrari perché “è scesa quindi compro”.

Ho aumentato perché Ferrari resta, secondo me, una delle aziende migliori che abbiamo in Italia. Non è una casa automobilistica normale. È un ibrido raro tra industria, lusso, scarsità, brand, tecnologia, margini e desiderabilità.

I risultati del primo trimestre 2026 lo confermano: Ferrari ha registrato ricavi netti per 1,848 miliardi di euro, in crescita del 3% rispetto all’anno precedente e del 6% a cambi costanti. L’EBITDA è stato di 722 milioni, in crescita del 4%, con un margine EBITDA del 39,1%. La società ha confermato la guidance 2026.

Questi numeri, da soli, dicono una cosa: Ferrari continua a essere una macchina da margini.

Il mercato però sta guardando anche altro.

Le consegne del trimestre sono scese del 4,4%, ma Ferrari sta lavorando su mix, personalizzazioni e qualità del prodotto più che sul volume puro. È la classica logica Ferrari: vendere meno non è automaticamente un problema, se vendi meglio.

Il tema vero, secondo me, è che Ferrari veniva da valutazioni molto alte. Quando un’azienda è amata dal mercato, basta poco per far cambiare tono agli investitori. Non perché la società sia diventata brutta, ma perché il prezzo incorporava già tantissima perfezione.

A questo si aggiungono i dazi USA sulle auto europee, il contesto geopolitico, la guerra in Iran, il costo dell’energia e una maggiore prudenza generale sui beni di lusso. Reuters ha scritto che le azioni Ferrari sono scese dopo i risultati proprio perché la società ha confermato la guidance, ma il mercato si aspettava forse qualcosa di più in termini di slancio, soprattutto in vista della prima Ferrari elettrica, la Luce.

E qui arrivo al mio ragionamento.

Ferrari per me non è un titolo da guardare come guarderei AEFFE.

AEFFE è una posizione di cuore ma rischio giusto 1000 euro.

Ferrari è una posizione di qualità e pazienza.

Se Ferrari scende per motivi di sentiment, tassi, dazi o paura generale sul lusso, posso ragionare su ingressi a tranche.

Se invece Ferrari mostrasse un deterioramento strutturale dei margini, della domanda o del posizionamento, allora sarebbe un’altra storia.

Ma oggi non vedo questo.

Vedo un titolo che il mercato ha raffreddato, non un’azienda che si è rotta.

Lo scenario internazionale: 100 giorni di Hormuz e il mercato che fa finta di essere calmo

La parte più importante dell’aggiornamento di giugno, però, non è dentro Fineco.

È fuori.

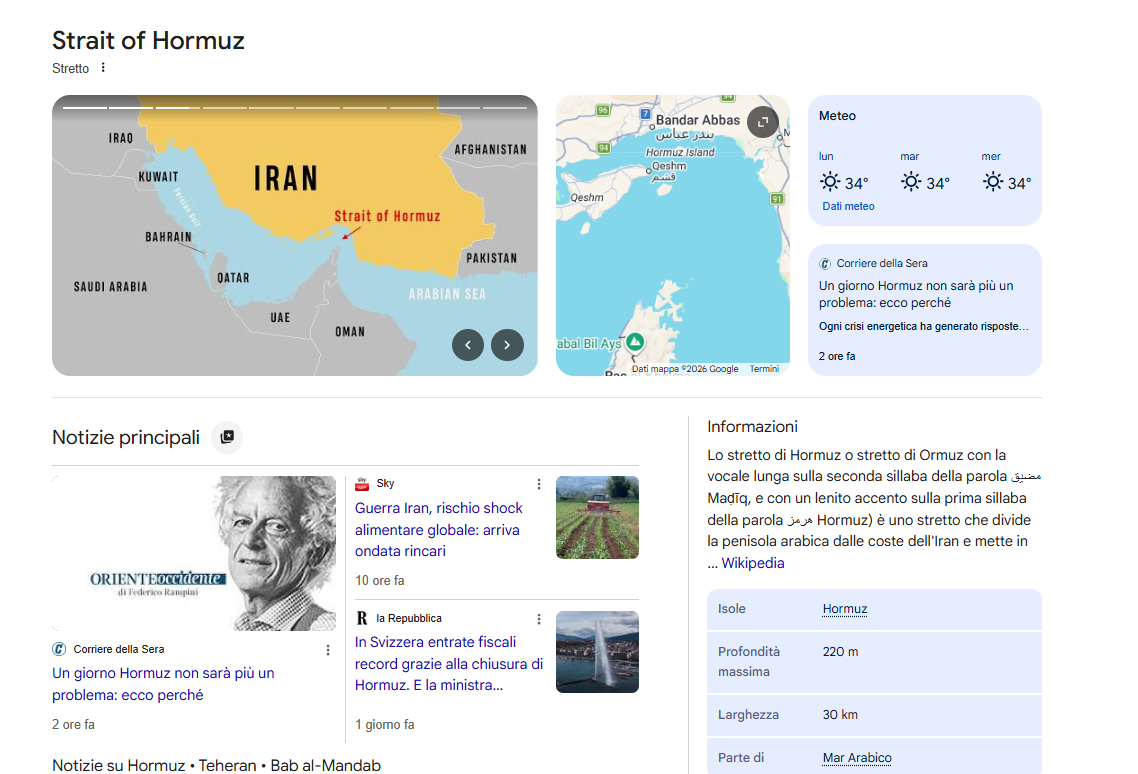

Siamo arrivati a circa 100 giorni dalla chiusura quasi totale dello Stretto di Hormuz, uno dei passaggi energetici più importanti del mondo. Da lì normalmente passa circa un quinto del petrolio mondiale. L’Unione Europea oggi ha perfino imposto nuove sanzioni contro soggetti iraniani accusati di minacciare la libertà di navigazione nello Stretto.

Il punto è che il mercato, incredibilmente, sembra essersi quasi abituato.

Il Brent oggi si muove sotto i 100 dollari, intorno all’area 94-98 dollari, dopo nuovi scambi di fuoco tra Iran e Israele e dopo l’annuncio iraniano della fine delle operazioni militari correnti.

E qui nasce il paradosso.

Abbiamo una delle più grandi strozzature energetiche mondiali ancora fortemente limitata, scorte globali di petrolio che si stanno assottigliando, tensione militare ancora viva, eppure il mercato non sta prezzando il panico.

Reuters oggi scrive una cosa molto interessante: la calma apparente del mercato petrolifero nasconde molte incognite. Circa il 13% dell’offerta globale risulterebbe ancora bloccata dalla chiusura di Hormuz, ma i prezzi restano relativamente contenuti perché gli operatori scommettono su una soluzione diplomatica, su spedizioni “silenziose” dal Golfo e su una domanda cinese più debole.

Tradotto in italiano semplice: il mercato non è tranquillo perché il problema è risolto.

È tranquillo perché spera che si risolva.

E questa è una differenza enorme.

C’è poi un’altra notizia uscita oggi: secondo l’ambasciatore iraniano a Mosca, lo Stretto di Hormuz resterà aperto alla navigazione, ma con nuove condizioni e possibili tariffe di transito definite da Iran e Oman. Gli Stati Uniti si oppongono fortemente a questa ipotesi.

Questa, secondo me, è la notizia più importante.

Perché se Hormuz non torna semplicemente “libero”, ma diventa una specie di passaggio controllato, tassato, negoziato e politicamente fragile, allora non siamo davanti alla fine della crisi. Siamo davanti a un nuovo regime.

Un nuovo costo geopolitico permanente sull’energia.

Gas, carburanti e inflazione: l’Europa resta fragile

Sul gas la situazione è leggermente meno isterica rispetto a marzo, ma resta delicata.

A fine maggio il TTF europeo era sceso in area 45 euro/MWh sulle speranze di riapertura dello Stretto, ma Equinor ha avvertito che se Hormuz restasse chiuso per uno-tre mesi le scorte europee potrebbero diventare critiche. Gli stoccaggi erano poco sopra il 35%, contro una norma stagionale attorno al 50%, e lontanissimi dal target europeo del 90% per l’inverno.

Questo significa una cosa molto semplice: l’Europa non è morta, ma resta vulnerabile.

E lo vediamo anche sui carburanti.

Secondo i dati MIMIT aggiornati all’8 giugno 2026, il prezzo medio nazionale self è 1,917 euro/litro per la benzina e 2,004 euro/litro per il gasolio. In Veneto siamo a 1,911 euro/litro per la benzina self e 1,988 euro/litro per il gasolio self.

Quindi sì, il gasolio resta sopra la benzina. E questo è un problema enorme, perché il diesel entra dentro i trasporti, la logistica, l’agricoltura e quindi nei prezzi finali di tantissimi prodotti.

La mia preoccupazione non è solo pagare di più il pieno.

La mia preoccupazione è il secondo giro: energia cara, trasporti cari, merci care, inflazione più resistente, banche centrali più prudenti, tassi più alti più a lungo, valutazioni azionarie più sotto pressione.

Questo è il meccanismo da tenere d’occhio.

Il mio pensiero operativo in questo scenario

non confondere la calma del mercato con la fine del rischio.

Oggi il mercato sembra aver digerito Hormuz. Ma non è detto che l’abbia capito davvero.

In una fase così, secondo me ha senso:

- tenere una quota di liquidità disponibile;

- non mediare al ribasso su aziende in crisi finché non c’è chiarezza industriale;

- comprare qualità solo a tranche;

- evitare di essere troppo esposti a settori che soffrono energia, tassi e consumi deboli;

- valutare strumenti più difensivi o indicizzati all’inflazione, senza però trasformare il portafoglio in un bunker;

- distinguere bene tra “azienda scesa” e “azienda rotta”.

Applicato al portafoglio di Allegra e Beatrice, per me significa:

Su AEFFE: tengo, ma non aumento finché non capisco cosa resterà davvero agli azionisti dopo il piano Oxy.

Su Ferrari: ho aumentato, ma continuerò eventualmente solo a tranche, perché la qualità c’è ma il prezzo conta sempre.

Sulle obbligazioni: continuo a tenerle come struttura, ma senza dimenticare che se i tassi restano alti anche loro possono soffrire.

Sulla liquidità: oggi non è pigrizia. È optionalità.

La mia conclusione di giugno

Questo mese il portafoglio respira un po’.

Da -8,05% siamo passati a -4,30%.

Non è una vittoria, ma è un miglioramento. E soprattutto è un miglioramento arrivato mentre fuori il mondo resta tutt’altro che semplice.

Ho venduto BFF.

Ho aumentato Ferrari.

Ho incassato una cedola.

Ho continuato ad alimentare il progetto.

AEFFE resta il cuore che fa male.

Ferrari diventa sempre più il pilastro qualitativo.

Le obbligazioni tengono insieme la struttura.

Il certificato continua a fare bene il suo lavoro.

Oggi, nonostante il rosso, mi sembra più coerente di prima.

Meno scommesse sparse.

Più qualità.

Più struttura.

Più liquidità.

Perché alla fine questo progetto non serve a dimostrare che so prevedere il mercato.

Serve a costruire qualcosa per le mie figlie in un mondo che, evidentemente, non ha nessuna intenzione di diventare più semplice.

Disclaimer

Ricordate, sono solo un papà con un computer, non un consulente finanziario.

Le informazioni contenute in questo articolo rappresentano esclusivamente le mie opinioni personali e riflettono il mio approccio personale agli investimenti. Questo articolo non costituisce in alcun modo una consulenza finanziaria, un invito all’investimento o una raccomandazione a comprare o vendere strumenti finanziari. Prima di intraprendere qualsiasi investimento, è fondamentale consultare un consulente finanziario qualificato e considerare attentamente la propria situazione finanziaria, gli obiettivi di investimento e il livello di rischio tollerabile. Le decisioni di investimento sono soggettive e comportano rischi che potrebbero comportare la perdita del capitale investito.