Eccomi con il nuovo aggiornamento del Portafoglio di Allegra e Beatrice.

Questo mese ho fatto una cosa che in Borsa viene consigliata spesso, ma che nella pratica è molto più difficile: ho venduto.

Ho chiuso Ferrari, ho eliminato l’esposizione in lire turche, sono entrato su Porsche Automobil Holding e ho fatto un’operazione lampo sul settore petrolifero. Nel frattempo ho continuato ad aumentare la liquidità, che oggi supera i 5.100 euro.

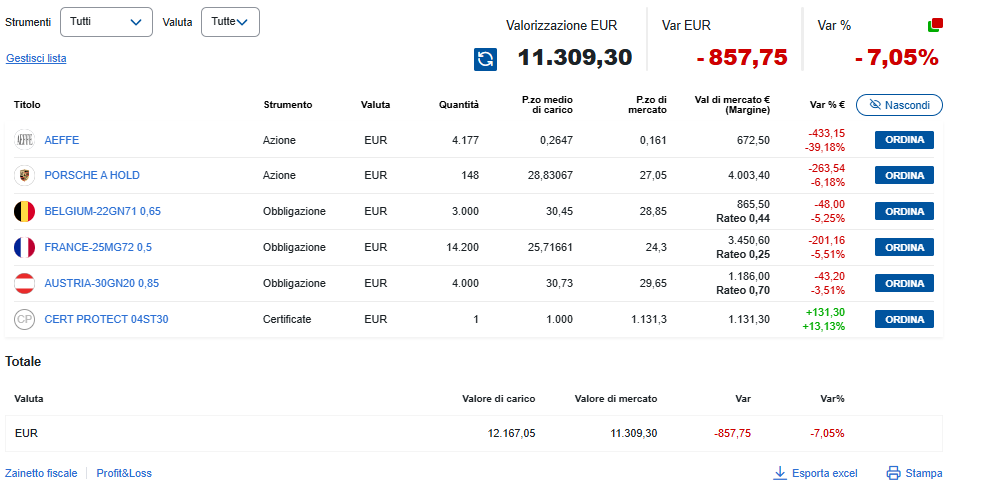

La fotografia degli strumenti ancora investiti, al 14 luglio 2026, è questa:

- valore di carico: 12.167,05 euro

- valore di mercato: 11.309,30 euro

- perdita non realizzata: 857,75 euro

- variazione: -7,05%

Il numero è peggiorato rispetto al -4,30% di giugno, ma il confronto va fatto con attenzione: il portafoglio è cambiato molto e una parte consistente del capitale oggi non è più investita.

Il saldo disponibile sul conto trading è infatti di 5.138,92 euro. Sommando portafoglio e liquidità, il capitale complessivamente presente è di circa 16.448 euro.

In pratica, poco più del 31% è oggi liquido.

Questo significa che non sono completamente esposto al mercato e, soprattutto, che ho margine per decidere con calma cosa fare nei prossimi mesi. In una fase dominata da guerra, petrolio, inflazione e tassi, non considero la liquidità denaro fermo: la considero libertà di non essere costretto a comprare o vendere nel momento sbagliato.

Cosa ho fatto tra giugno e luglio

Il primo movimento importante è stata la vendita dell’intera posizione in Ferrari.

Il 1° luglio ho venduto sette azioni per 2.258,10 euro e il 6 luglio le altre sei per 2.002,89 euro. Complessivamente ho incassato 4.260,99 euro.

Rispetto al precedente prezzo medio di carico, l’operazione dovrebbe essersi chiusa con un risultato lordo positivo di circa 165 euro, prima di costi e fiscalità.

Ferrari resta per me un’azienda straordinaria. Non l’ho venduta perché abbia improvvisamente smesso di crederci, ma perché in questa fase ho preferito ridurre una posizione che era diventata importante e liberare capitale.

Ho chiuso anche l’obbligazione EBRD in lire turche, incassando 1.573,01 euro. L’effetto più evidente è stato eliminare dal portafoglio una componente difficile da leggere, nella quale al rischio obbligazionario si aggiungeva quello valutario della lira turca.

Il 1° luglio ho inoltre acquistato altre 73 azioni Porsche Automobil Holding, portando la posizione complessiva a 148 azioni.

Il 3 luglio è arrivato anche il dividendo relativo alle 75 azioni che possedevo in precedenza: dai movimenti Fineco risultano 83,38 euro accreditati e 21,68 euro di ritenuta, per un netto di circa 61,70 euro.

Il dividendo tedesco, evidentemente, riesce a essere complicato quasi quanto un motore Porsche.

A fine giugno ho infine ricevuto la cedola dell’obbligazione Austria 2120: 34 euro lordi, diventati 29,75 euro dopo la ritenuta.

Com’è composto oggi il portafoglio

La struttura è diventata molto diversa rispetto a quella di qualche mese fa.

Oggi circa il 35% del capitale investito è concentrato in Porsche Automobil Holding, quasi il 49% nelle tre obbligazioni governative a lunghissima scadenza, circa il 10% nel certificato Protect e poco meno del 6% in AEFFE.

È quindi un portafoglio più semplice, ma non necessariamente privo di rischi.

Le due grandi scommesse implicite sono diventate:

- che Porsche Automobil Holding riesca a esprimere parte del valore delle partecipazioni che possiede;

- che nel lungo periodo i tassi europei tornino a scendere, facendo recuperare le obbligazioni con scadenze molto lontane.

Il problema è che una nuova fiammata dell’energia e dell’inflazione potrebbe mettere in difficoltà proprio la seconda scommessa.

AEFFE: il cuore è ancora lì, ma domani arriva un passaggio decisivo

Parto ancora una volta da AEFFE.

Ho 4.177 azioni, con un prezzo medio di carico di 0,2647 euro. Il titolo oggi vale circa 0,161 euro, per un controvalore complessivo di 672,50 euro.

La perdita è di 433,15 euro, pari al -39,18%.

Rispetto al -45,98% dello scorso aggiornamento c’è stato un recupero, ma la situazione resta estremamente delicata.

AEFFE non è improvvisamente guarita. Il mercato sta semplicemente attribuendo un valore alla possibilità che la società riesca a trovare un investitore e a preservare almeno la propria attività industriale.

Nel frattempo lo scenario è cambiato.

Oltre alla proposta di Oxy Capital, è arrivata una seconda manifestazione d’interesse da parte di un operatore industriale attivo soprattutto sul mercato asiatico, con esperienza nella gestione di marchi internazionali.

Questa seconda proposta prevede l’acquisizione della sostanziale totalità del complesso operativo di AEFFE e Pollini, accompagnata da una possibile finanza ponte fino a 25 milioni di euro per garantire la continuità aziendale fino alla fine del 2026.

La parte positiva è evidente: non c’è più un solo soggetto interessato. Esiste un processo competitivo e questo, almeno teoricamente, potrebbe migliorare le possibilità di salvare i marchi, la filiera, i dipendenti e l’attività industriale.

La parte negativa, soprattutto per chi possiede le azioni, non va però nascosta.

Anche questa seconda proposta prevede che, al termine dell’operazione, AEFFE venga liberata dai debiti ma rimanga sostanzialmente priva degli asset operativi.

Quindi continua a esistere una differenza enorme tra:

- salvare AEFFE come azienda e insieme di marchi;

- salvare il valore delle azioni AEFFE attualmente quotate.

Le due cose, purtroppo, non coincidono automaticamente.

Il 9 luglio è stato completato un finanziamento soci da 2 milioni di euro, senza interessi e autorizzato dal Tribunale, destinato a coprire le necessità finanziarie correnti fino alla fine di luglio. È una boccata d’ossigeno.

Domani, 15 luglio è prevista inoltre l’udienza relativa alle misure protettive. Il vero passaggio resta però la presentazione di una o più offerte vincolanti, necessarie anche per ottenere una nuova e più consistente finanza ponte fino al closing.

C’è stato intanto anche un segnale industriale interessante: Moschino ha affidato la direzione creativa a Loris Messina e Simone Rizzo, fondatori di Sunnei. Il loro debutto è previsto alla Milano Fashion Week di settembre.

È una scelta creativa coraggiosa forse proprio quella scossa che Moschino poteva cercare.

Ma tutti noi che lavoriamo nel mondo amministrativo e nella moda lo sappiamo, la creatività, da sola, non paga fornitori, stipendi e scadenze finanziarie.

Prima bisogna salvare la struttura che dovrà trasformare le idee in prodotti.

La mia posizione personale quindi non cambia molto.

Continuo a sperare che AEFFE trovi il soggetto giusto per ripartire. La concorrenza tra Oxy Capital e l’operatore asiatico è una notizia migliore rispetto all’assenza totale di offerte.

Ma non aumenterei la posizione prima di sapere:

- chi presenterà davvero un’offerta vincolante;

- quali asset saranno trasferiti;

- quale sarà la struttura della ristrutturazione;

- soprattutto, cosa resterà concretamente agli attuali azionisti.

Il cuore continua a sperare.

La testa, però, aspetta i documenti.

Porsche Automobil Holding: non ho comprato direttamente la casa automobilistica

La posizione principale del portafoglio è diventata Porsche Automobil Holding SE.

Ho 148 azioni, con un prezzo medio di carico di 28,83 euro. Il prezzo attuale è di 27,05 euro, per un valore complessivo di 4.003,40 euro.

La perdita è di 263,54 euro, pari al -6,18%.

Qui bisogna chiarire una cosa importante: non ho comprato direttamente Porsche AG, cioè la società che produce le automobili.

Ho comprato la holding Porsche SE, controllata dalle famiglie Porsche e Piëch, il cui valore dipende soprattutto dalle partecipazioni in Volkswagen e nella stessa Porsche AG, oltre che da investimenti più piccoli nel campo della mobilità e della tecnologia industriale.

Questo rende il titolo particolare.

Da una parte permette di esporsi indirettamente a due importanti gruppi automobilistici. Dall’altra introduce quello che viene chiamato holding discount: il mercato attribuisce alla holding un prezzo inferiore rispetto al valore teorico delle partecipazioni possedute.

Al 31 marzo Porsche SE dichiarava un valore patrimoniale netto di 14,2 miliardi di euro e uno sconto della holding di circa il 33%. In teoria, quindi, esiste valore da recuperare.

Ma uno sconto non è automaticamente un affare.

Può restare aperto per anni, soprattutto quando le partecipazioni sottostanti attraversano difficoltà e la holding ha anche un indebitamento netto importante. Porsche SE aveva circa 5,1 miliardi di euro di debito netto a fine marzo e per il 2026 prevede un risultato rettificato tra 1,5 e 3,5 miliardi.

La posizione dipende quindi da diversi elementi:

- andamento di Volkswagen;

- risultati e valutazione di Porsche AG;

- mercato cinese;

- transizione verso l’elettrico;

- dazi statunitensi sulle automobili europee;

- capacità della holding di ridurre il debito;

- mantenimento dei dividendi ricevuti dalle partecipate.

Il dividendo al 5% è piacevole ma non può essere l’unico motivo per detenere il titolo.

Il punto che devo controllare è soprattutto la concentrazione: Porsche SE oggi rappresenta oltre un terzo di tutto il portafoglio investito. È molto per una singola posizione, soprattutto perché dietro la holding rimane una forte esposizione al settore automobilistico europeo.

Per questo, pur trovando interessante lo sconto patrimoniale, nel breve non sento la necessità di aumentare ancora.

Belgio 2071: poco rendimento corrente e tantissima sensibilità ai tassi

L’obbligazione Belgio 2071 con cedola dello 0,65% vale oggi 865,50 euro, contro un prezzo medio di carico superiore. La perdita è di 48 euro, pari al -5,25%.

Il problema principale non è un imminente rischio di insolvenza del Belgio. È la durata.

Una scadenza nel 2071, accompagnata da una cedola estremamente bassa, rende il prezzo molto sensibile ai cambiamenti dei rendimenti di mercato. Quando gli investitori si aspettano inflazione più alta o tassi elevati più a lungo, il valore di un titolo simile scende in modo significativo.

Il Belgio, inoltre, sta affrontando una situazione fiscale non banale. Il deficit pubblico previsto per il 2026 rimane elevato e le misure di consolidamento annunciate potrebbero non essere sufficienti a ridurre rapidamente il debito.

La posizione è piccola e quindi gestibile. Ma non va scambiata per liquidità sicura: è un’obbligazione governativa con una volatilità da titolo di lunghissima durata.

Francia 2072: la posizione obbligazionaria da osservare con maggiore attenzione

L’obbligazione Francia 2072 con cedola dello 0,50% è una delle posizioni più importanti del portafoglio.

Il valore attuale è di 3.450,60 euro, con una perdita di 201,16 euro, pari al -5,51%.

Anche qui il primo problema è la durata. Una cedola dello 0,50% fino al 2072 offre pochissima protezione quando i rendimenti di mercato salgono.

Ma sulla Francia si aggiunge oggi anche un rischio specifico.

Il debito pubblico francese ha superato i 3.500 miliardi di euro, pari a circa il 117,5% del PIL. Il costo degli interessi sta crescendo e la frammentazione politica rende difficile approvare interventi strutturali sul bilancio.

Non considero realistico parlare oggi di fallimento della Francia. Il rischio concreto è diverso: il mercato può chiedere progressivamente un rendimento più alto per detenere il suo debito.

Per un’obbligazione che scade nel 2072, anche un movimento relativamente piccolo dei rendimenti può provocare oscillazioni molto ampie nel prezzo.

Questa posizione rappresenta circa il 30% del capitale investito. È quindi, insieme a Porsche SE, uno dei veri centri di rischio del portafoglio.

Se l’energia si stabilizzasse, l’inflazione continuasse a rallentare e la BCE potesse tornare più accomodante, il titolo avrebbe spazio per recuperare.

Se invece Hormuz provocasse una nuova fiammata duratura del petrolio, la Francia 2072 sarebbe probabilmente uno degli strumenti più penalizzati.

Austria 2120: la scadenza più lontana

L’obbligazione Austria 2120 con cedola dello 0,85% vale oggi 1.186 euro. La perdita è di 43,20 euro, pari al -3,51%.

La scadenza nel 2120 sembra quasi uno scherzo: Allegra e Beatrice potrebbero doverla lasciare in eredità a qualcuno.

Anche in questo caso il prezzo dipende soprattutto dall’andamento dei tassi a lunghissimo termine. La cedola è leggermente superiore rispetto ai titoli francesi e belgi in portafoglio, ma resta molto bassa.

L’Austria mantiene una percezione di solidità superiore rispetto alla Francia, ma anche i suoi conti pubblici sono peggiorati. Per il 2026 è previsto un deficit intorno al 4,2% del PIL e un debito in crescita verso l’86%.

Il Paese ha avviato un programma di consolidamento, ma questo non elimina il rischio di oscillazioni nel breve.

La cedola incassata a giugno fa piacere, ma su obbligazioni di questo tipo il vero risultato dipenderà soprattutto dal prezzo al quale un giorno verranno vendute, non dalle piccole cedole annuali.

Certificato Protect: il migliore del portafoglio, ma non posso giudicarlo solo dal verde

Il Certificato Protect 04ST30 è oggi lo strumento migliore del portafoglio.

Vale 1.131,30 euro, con un guadagno di 131,30 euro, pari al +13,13%.

Sta facendo esattamente quello che speravo facesse: compensare almeno in parte le perdite delle altre posizioni e ridurre la volatilità complessiva.

Devo però fare una precisazione importante visto le bruciature che ho ricevuto in passato.

Un certificato può essere in forte guadagno oggi e cambiare comportamento quando il sottostante si avvicina alla barriera oppure quando si avvicina la scadenza.

Il +13,13% è quindi un ottimo risultato di mercato.

Per il momento è il piccolo airbag del portafoglio. Ma anche gli airbag vanno controllati.

L’operazione lampo sul VanEck Oil Services UCITS ETF

Tra l’8 e il 13 luglio ho effettuato un’operazione molto più tattica rispetto alla normale filosofia del progetto.

Ho acquistato 169 quote del VanEck Oil Services UCITS ETF a 26,645 euro e le ho rivendute pochi giorni dopo a 27,57 euro.

La differenza lorda è stata di circa 156,33 euro, pari a un rendimento del 3,47% prima di commissioni e fiscalità.

È importante capire cosa avevo comprato.

Questo ETF non replica direttamente il prezzo del petrolio. Investe nelle aziende che forniscono servizi al settore petrolifero upstream: perforazioni, attrezzature, infrastrutture e assistenza tecnica ai produttori.

Queste società possono beneficiare sia dell’aumento del greggio sia della crescita degli investimenti delle compagnie energetiche. Ma hanno anche una volatilità molto elevata, perché dipendono dalle decisioni di spesa dei produttori e non solamente dal prezzo del Brent.

L’ETF era già salito di oltre il 36% dall’inizio dell’anno. Non stavo quindi acquistando un settore dimenticato dal mercato: stavo entrando su un movimento già molto forte, cercando di sfruttare la nuova tensione su Hormuz.

L’operazione è andata bene. Ma è andata bene anche perché sono riuscito a rispettare la natura iniziale del movimento: un’operazione lampo.

Ho incassato il guadagno senza trasformare una scelta tattica in una posizione permanente.

Il giorno dopo la vendita, le tensioni tra Stati Uniti e Iran sono aumentate ancora e il petrolio è risalito. Avrei forse potuto guadagnare di più restando dentro.

Ma questa è una delle trappole più frequenti del mercato: giudicare una vendita corretta sulla base di quello che il titolo ha fatto il giorno successivo.

Avevo ottenuto in pochi giorni un rendimento superiore al 3% su una posizione da oltre 4.500 euro, molto grande rispetto al portafoglio. Prendere profitto è stata una scelta disciplinata.

Per una volta ho comprato il petrolio senza sporcarmi le mani e sono uscito prima che qualcuno accendesse un altro incendio o gridasse “contango” .

Stretto di Hormuz: non è rimasto semplicemente chiuso per cento giorni

Qui devo correggere anche il modo in cui ho raccontato la vicenda nei mesi precedenti.

Non possiamo dire che lo Stretto di Hormuz sia rimasto completamente ed ermeticamente chiuso per oltre cento giorni.

La situazione è stata molto più irregolare.

Dall’inizio del conflitto, alla fine di febbraio, il traffico era crollato quasi a zero. Dopo l’accordo provvisorio tra Stati Uniti e Iran del 18 giugno, una parte delle navi ha ricominciato a transitare e la produzione petrolifera mondiale è risalita di circa 4,1 milioni di barili al giorno nel mese di giugno.

Le esportazioni complessive dal Golfo sono tornate a circa 16,1 milioni di barili al giorno, un grande recupero ma ancora molto lontano dai circa 24 milioni precedenti alla guerra.

Il mercato ha quindi iniziato a comportarsi come se il problema fosse in fase di soluzione. Il petrolio aveva restituito tutti i guadagni accumulati durante la guerra e il Brent era tornato sotto i livelli precedenti al conflitto.

Poi, tra il 7 e l’8 luglio, l’accordo ha cominciato a sgretolarsi.

Sono ripresi gli attacchi statunitensi e iraniani. L’Iran ha dichiarato nuovamente chiuso lo Stretto, alcune navi sono state colpite o fermate e il traffico delle petroliere è crollato al livello più basso degli ultimi due mesi.

Domenica sarebbero transitate appena sei navi. Molte imbarcazioni stanno inoltre spegnendo i sistemi pubblici di tracciamento, quindi il traffico reale è diventato più difficile da misurare.

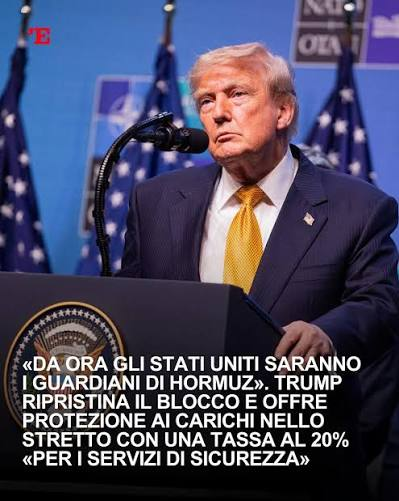

Il 13 luglio Donald Trump ha annunciato il ripristino del blocco sulle navi iraniane e ha proposto una commissione del 20% sui carichi protetti dagli Stati Uniti durante il transito.

L’Iran sostiene di avere il diritto di controllare e tassare il passaggio. Gli Stati Uniti sostengono invece che lo Stretto sia aperto alle navi commerciali non iraniane.

Quindi oggi Hormuz è contemporaneamente:

- formalmente aperto secondo gli Stati Uniti;

- dichiarato chiuso o controllato dall’Iran;

- attraversato soltanto da una parte delle navi;

- protetto e bloccato militarmente a seconda della provenienza del carico;

- molto più pericoloso e costoso rispetto a prima della guerra.

Non è una chiusura tradizionale.

È diventato un passaggio marittimo sottoposto a un conflitto gestito, nel quale ogni viaggio dipende da autorizzazioni, scorte militari, assicurazioni, nazionalità della nave e decisioni politiche che possono cambiare nel giro di poche ore.

Ed è forse una situazione ancora peggiore per i mercati, perché rende impossibile sapere quale sarà il costo normale dell’energia nei prossimi mesi.

Petrolio, inflazione e obbligazioni: perché Hormuz riguarda direttamente il portafoglio

Oggi il Brent è tornato intorno agli 86 dollari al barile, il livello più alto da metà giugno.

Non siamo ai picchi superiori ai 100 dollari visti durante le fasi più acute della guerra. Ma il problema non è solamente il prezzo attuale.

Le scorte sono state consumate, diversi Paesi hanno utilizzato riserve governative e la produzione mondiale, nonostante il recupero di giugno, rimane ancora molto inferiore rispetto ai livelli precedenti alla guerra.

Una nuova interruzione prolungata troverebbe quindi il mercato meno preparato rispetto a febbraio.

Il meccanismo per l’Europa è abbastanza semplice:

petrolio più caro significa carburanti e trasporti più costosi;

energia e trasporti più costosi alimentano l’inflazione;

inflazione più persistente costringe la BCE a mantenere i tassi elevati o ad aumentarli;

rendimenti più alti fanno scendere il prezzo delle obbligazioni a lunghissima scadenza.

Questo spiega perché Belgio 2071, Francia 2072 e Austria 2120 siano tutte in perdita contemporaneamente.

A giugno l’inflazione dell’Eurozona è scesa al 2,8%, ma resta sopra l’obiettivo del 2%. La BCE aveva già aumentato i tassi a giugno proprio per evitare che lo shock energetico diventasse inflazione permanente.

La prossima riunione del 23 luglio sarà quindi importante.

Se Hormuz si stabilizzasse, la BCE potrebbe permettersi di aspettare. Se invece il petrolio continuasse a salire e l’inflazione tornasse ad accelerare, le mie obbligazioni lunghe potrebbero subire altra pressione.

Il mio pensiero per questa fase

Il mio suggerimento (soprattutto a me stesso) è molto semplice:

non confondere la volatilità con un’occasione automatica.

Un titolo o un ETF che sale rapidamente sulla notizia di un attacco può scendere altrettanto rapidamente su una telefonata diplomatica.

Con oltre 5.100 euro disponibili, oggi non ho bisogno di inseguire il mercato.

Nel mio caso penso abbia più senso:

Mantenere una quota importante di liquidità almeno fino a quando non sarà più chiaro l’esito dello scontro su Hormuz.

Non aumentare AEFFE prima delle offerte vincolanti e della definizione di ciò che resterà agli azionisti.

Non aumentare Porsche SE, che rappresenta già oltre un terzo del portafoglio investito.

Non aggiungere in modo aggressivo altre obbligazioni lunghissime mentre petrolio, inflazione e BCE restano così incerti.

Eventualmente utilizzare piccole posizioni tattiche sull’energia, ma con dimensioni, obiettivi e uscita stabiliti prima dell’acquisto.

L’operazione sul VanEck Oil Services ETF ha funzionato perché è rimasta un’operazione. Se avessi deciso dopo il guadagno che improvvisamente era diventato un investimento da tenere dieci anni, avrei solamente cambiato le regole per giustificare l’avidità.

La liquidità oggi non è una resa.

È la possibilità di aspettare che il mercato smetta almeno per qualche giorno di negoziare attraverso missili, blocchi navali e dichiarazioni notturne.

La mia conclusione di luglio

Questo mese il Portafoglio di Allegra e Beatrice è cambiato più nella struttura che nei numeri.

Ho venduto Ferrari con un piccolo risultato positivo.

Ho chiuso l’esposizione in lire turche.

Ho aumentato Porsche Automobil Holding.

Ho incassato dividendi e cedole.

Ho effettuato una breve operazione positiva sul settore petrolifero.

E soprattutto ho portato la liquidità disponibile oltre 5.100 euro.

Il portafoglio investito segna -7,05%, ma oggi sono meno esposto e ho più possibilità di scelta rispetto a un mese fa.

AEFFE resta il cuore “fragile” del progetto.

Porsche SE è diventata la principale scommessa azionaria (il portafoglio è pur sempre sul lusso 🙂 ).

Le obbligazioni rappresentano una grande scommessa sul futuro andamento dei tassi.

Il certificato continua a essere l’unico che sembra non aver letto i giornali.

La liquidità, invece, è la parte che mi permette di non dover decidere tutto oggi.

Non so come finirà la crisi di Hormuz. Non so se il petrolio tornerà a 70 dollari o supererà nuovamente quota 100. Non so se la BCE fermerà i rialzi o sarà costretta a intervenire ancora.

So che il compito di questo progetto non è prevedere ogni movimento ma è sempre quello di costruire qualcosa per Allegra e Beatrice, un mese alla volta, cercando di commettere errori abbastanza piccoli da poter continuare il mese successivo.

E possibilmente, senza trasformare ogni crisi internazionale in una scusa per comprare qualcosa.

Disclaimer

Ricordate, sono solo un papà con un computer, non un consulente finanziario.

Le informazioni contenute in questo articolo rappresentano esclusivamente le mie opinioni personali e riflettono il mio approccio agli investimenti. L’articolo non costituisce una consulenza finanziaria, un invito all’investimento o una raccomandazione a comprare o vendere strumenti finanziari.

Prima di intraprendere qualsiasi investimento è fondamentale consultare un professionista qualificato e considerare attentamente la propria situazione finanziaria, gli obiettivi e il livello di rischio tollerabile. Le decisioni di investimento comportano il rischio di perdere, in tutto o in parte, il capitale investito.